Questões de Concurso Público DPE-RJ 2019 para Técnico Superior Especializado - Ciências Contábeis

Foram encontradas 12 questões

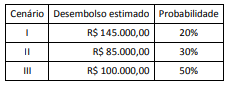

Uma entidade pública foi acionada judicialmente por uma empresa em decorrência da interrupção de um contrato de prestação de serviços. A assessoria jurídica da entidade considera que a perda é muito provável e apresentou os seguintes cenários quanto à probabilidade do valor do desembolso:

Nesse caso, a entidade deve reconhecer uma provisão no

valor de:

Uma entidade pública tem entre seus ativos um equipamento adquirido por R$ 300.000,00, com valor residual estimado em R$ 20.000,00 e vida útil de 10 anos. Após 4 anos de uso, ocorreram mudanças na tecnologia de fabricação desse tipo de equipamento, o que implica maiores custos de manutenção e necessidade de substituição mais breve, e a entidade apurou um valor em uso do equipamento de R$ 150.000,00.

Considerando somente essas informações e o que dispõe a NBC TSP 09, o valor evidenciado nas demonstrações contábeis do final do quarto ano de uso do equipamento deve ser:

Há circunstâncias nas quais entidades do setor público podem manter ativos como propriedades para investimento e tais ativos são tratados pela NBC TSP 06.

Considerando as características de tais ativos, analise os exemplos a seguir.

I. edifício de propriedade da entidade com contrato de arrendamento mercantil operacional com fins comerciais;

II. imóvel arrendado a outra entidade sob arrendamento mercantil financeiro;

III. terrenos mantidos para valorização do capital a longo prazo, e não para venda no curso normal das operações;

IV. terrenos mantidos para uso futuro ainda não definido.

São exemplos de propriedades para investimento somente:

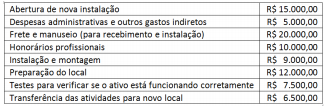

Uma entidade adquiriu um equipamento para uso em suas atividades de prestação de serviços pelo valor de R$ 740.000,00. Adicionalmente, a entidade incorreu nos seguintes gastos relacionados ao equipamento adquirido:

Considerando tais informações, o valor que deve ser adicionado ao

custo de aquisição para fins de reconhecimento inicial do ativo, por

se referir a custos diretamente atribuíveis, é: