Questões de Concurso Público Banestes 2018 para Analista Econômico Financeiro - Gestão Contábil

Foram encontradas 13 questões

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891503

Contabilidade Geral

Uma instituição financeira realizou, em fevereiro de 2018, a

renegociação de duas operações de crédito, descritas a seguir.

A operação X, que estava avaliada como nível de risco “F”, em função do atraso, teve seus prazos prorrogados, e o valor total da dívida será pago em doze parcelas mensais e sucessivas, vencendo-se a primeira seis meses após a data da assinatura do aditivo contratual. Não ocorreu amortização parcial da dívida por ocasião da assinatura do aditivo contratual. A operação Y, que havia sido baixada como prejuízo, foi renegociada mediante assinatura de contrato de composição de dívida. Por ocasião da assinatura do contrato, 60% da dívida foi amortizada imediatamente em dinheiro, e o restante foi repactuado para pagamento em 36 meses, tendo sido acrescido como garantia o aval de uma instituição financeira de primeira linha.

Considerando-se apenas as informações fornecidas e de acordo com o que estabelece o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, na classificação por nível de risco das operações renegociadas, é correto afirmar que a instituição financeira:

A operação X, que estava avaliada como nível de risco “F”, em função do atraso, teve seus prazos prorrogados, e o valor total da dívida será pago em doze parcelas mensais e sucessivas, vencendo-se a primeira seis meses após a data da assinatura do aditivo contratual. Não ocorreu amortização parcial da dívida por ocasião da assinatura do aditivo contratual. A operação Y, que havia sido baixada como prejuízo, foi renegociada mediante assinatura de contrato de composição de dívida. Por ocasião da assinatura do contrato, 60% da dívida foi amortizada imediatamente em dinheiro, e o restante foi repactuado para pagamento em 36 meses, tendo sido acrescido como garantia o aval de uma instituição financeira de primeira linha.

Considerando-se apenas as informações fornecidas e de acordo com o que estabelece o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, na classificação por nível de risco das operações renegociadas, é correto afirmar que a instituição financeira:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891504

Contabilidade Geral

A classificação dos títulos e valores mobiliários nas categorias

“títulos para negociação”, “títulos disponíveis para venda” ou

“títulos mantidos até o vencimento” define o tratamento contábil

desses títulos.

Uma instituição financeira adquiriu títulos de renda fixa com o propósito de serem ativa e frequentemente negociados.

De acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, tais títulos deverão ser classificados na categoria:

Uma instituição financeira adquiriu títulos de renda fixa com o propósito de serem ativa e frequentemente negociados.

De acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, tais títulos deverão ser classificados na categoria:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891505

Contabilidade Geral

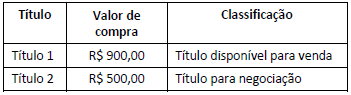

Uma instituição financeira adquiriu, em 4.12.2017, títulos de

renda fixa com os valores e classificações descritos a seguir:

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891506

Contabilidade Geral

Um Banco Múltiplo vendeu em 8.1.2018, a descoberto, opções de

compra de um lote de ações a um preço de exercício de

R$ 154.000,00, recebendo um prêmio de R$ 1.000,00.

O preço das ações à vista era de R$ 150.000,00 na data da contratação e R$ 164.000,00 na data do encerramento do contrato, em 30.1.2018.

Sabendo-se que o titular exerceu a opção de compra, o impacto dessa operação no resultado do banco foi de:

O preço das ações à vista era de R$ 150.000,00 na data da contratação e R$ 164.000,00 na data do encerramento do contrato, em 30.1.2018.

Sabendo-se que o titular exerceu a opção de compra, o impacto dessa operação no resultado do banco foi de:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891507

Contabilidade Geral

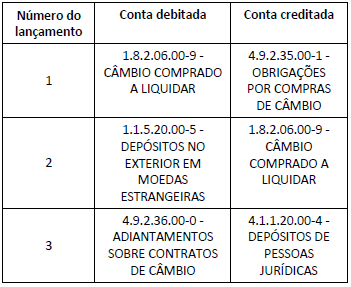

Uma instituição financeira registrou, no dia 15.3.2018, os

seguintes lançamentos, referentes a operações de câmbio:

Os lançamentos 1, 2 e 3 correspondem, respectivamente, ao registro contábil da:

Os lançamentos 1, 2 e 3 correspondem, respectivamente, ao registro contábil da: