Questões de Concurso Público IBGE 2016 para Analista - Ciências Contábeis

Foram encontradas 70 questões

As demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade. Para elaboração das demonstrações contábeis aplicadas ao setor público, de acordo com a NBC T 16.6, analise as afirmativas a seguir:

I. Em alguns casos, versões simplificadas das demonstrações contábeis podem substituir os modelos completos.

II. Contas devedoras e credoras de natureza complementar não podem ter saldos compensados.

III. Os pequenos saldos de contas semelhantes podem ser agrupados.

IV. O Balanço Financeiro e a Demonstração do Resultado Econômico são facultativos.

Está correto somente o que se afirma em:

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), publicado pela Secretaria do Tesouro Nacional (STN), apresenta na Parte V os conceitos e modelos para elaboração das Demonstrações Contábeis Aplicadas ao Setor Público.

Uma das orientações gerais é que as informações do período corrente sejam apresentadas em conjunto com as do exercício anterior. O modelo que NÃO segue essa orientação é o do(a):

Um dos procedimentos relacionados ao controle interno refere-se à definição de alçadas, que são os limites determinados a um funcionário, quanto à possibilidade de aprovar valores ou assumir posições em nome da entidade.

Considerando a estrutura de controle interno, esse procedimento refere-se ao componente de:

A avaliação e a mensuração dos elementos patrimoniais nas entidades do setor público obedecem aos critérios definidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), publicado pela STN. A partir das definições do MCASP/STN, analise as afirmativas a seguir:

I. As disponibilidades em moeda estrangeira serão convertidas à taxa de câmbio vigente na data do balanço.

II. A avaliação das participações em empresas e consórcios públicos deve ser feita pelo método da equivalência patrimonial.

III. Estoques de bens para distribuição gratuita podem ser avaliados pelo valor de reposição.

IV. Os direitos que tenham por objeto bens incorpóreos são avaliados pelo valor justo.

Está correto somente o que se afirma em:

No setor de contabilidade de um determinado ente público, um fornecedor apresentou uma nota fiscal de serviços prestados, pelos quais reclamou o pagamento, uma vez que prestara serviços de manutenção hidráulica requisitados pelo secretário de obras do ente.

Apesar de não localizar a nota de empenho referente ao serviço, o contador reconheceu a despesa em obediência ao princípio contábil da:

Considere os dados do Quadro I a seguir, extraídos da execução

orçamentária de um ente público e expressos em milhares de

reais.

A partir dos dados apresentados no Quadro I e dos conceitos de

receita pública, o valor total da receita orçamentária é:

Considere os dados do Quadro I a seguir, extraídos da execução

orçamentária de um ente público e expressos em milhares de

reais.

A Lei de Responsabilidade Fiscal (LRF) faz recomendações para adoção de medidas aos entes públicos que optarem pela concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita.

A espécie de renúncia de receita que consiste no perdão da dívida, em circunstâncias legalmente previstas, tais como valor diminuto da dívida e inconveniência do processamento da cobrança dado o alto custo, é denominada:

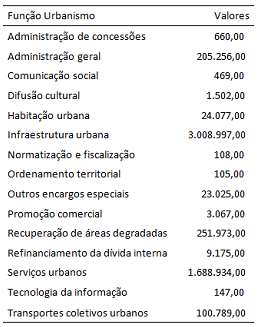

Uma categoria da classificação funcional da despesa é a subfunção, que agrega determinado subconjunto de despesas e identifica a natureza básica das ações que se aglutinam em torno das funções. As subfunções podem ser combinadas com funções diferentes daquelas às quais estão relacionadas na Portaria MOG nº 42/1999. Considere os dados do Quadro II, extraídos do RREO de um ente da federação, relativos à Função Urbanismo, expressos em milhares de reais.

O montante de despesas cujas subfunções são propriamente

associadas à Função Urbanismo é:

Texto I

O orçamento de um determinado ente apresentou, em um dado exercício, uma receita prevista de R$ 280 milhões. Foram abertos créditos adicionais que totalizaram 10% da dotação inicial, sendo metade coberto com superávit financeiro e metade com anulação de dotações. Sabe-se ainda que 90% da despesa autorizada foi empenhada, das quais 85% foram liquidadas. Além disso, 10% da despesa foi inscrita em restos a pagar processados.

Texto I

O orçamento de um determinado ente apresentou, em um dado exercício, uma receita prevista de R$ 280 milhões. Foram abertos créditos adicionais que totalizaram 10% da dotação inicial, sendo metade coberto com superávit financeiro e metade com anulação de dotações. Sabe-se ainda que 90% da despesa autorizada foi empenhada, das quais 85% foram liquidadas. Além disso, 10% da despesa foi inscrita em restos a pagar processados.

Em um determinado ente da Federação estavam sendo realizados procedimentos para execução de cobrança judicial da Dívida Ativa. Um dos contribuintes não efetuou o pagamento no prazo, nem mesmo execução da garantia. Nesses casos, a penhora poderá recair em qualquer bem do contribuinte executado.

Para fins de penhora, de acordo com a Lei nº 6.830/1980, dos itens seguintes, a prioridade deve ser dada para:

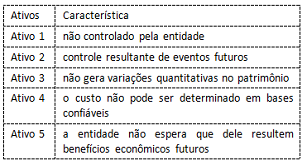

Uma entidade pública estava em processo de organização de informações para adoção das disposições constantes no MCASP/STN para reconhecimento de alguns ativos que não estavam registrados no patrimônio. Dentre as informações relevantes levantadas, apurou-se o seguinte:

Dos ativos identificados, o único que NÃO descumpre os critérios

para reconhecimento é: