Questões de Concurso Público TJ-RO 2015 para Contador

Foram encontradas 70 questões

Q571285

Contabilidade Geral

A Cia. Alfa, que não é uma entidade de investimento e cujas

ações são negociadas em bolsa de valores, é titular de direitos de

sócio que lhe asseguram, de modo permanente, preponderância

nas deliberações sociais e o poder de eleger a maioria dos

administradores da Beta S.A. Além disso, a Cia. Alfa também

detém participações societárias na Gama S.A. e na Delta S.A.

Porém, enquanto na Gama S.A. a Cia. Alfa participa nas decisões

das políticas financeiras e operacionais, embora não a controle,

na Delta S.A. a Cia. Alfa não tem qualquer tipo de ingerência. Em

suas demonstrações financeiras, a Cia. Alfa deverá avaliar os

investimentos:

Q571286

Contabilidade Geral

Em 31/11/20x2, a Industrial Épsilon S.A. possuía um estoque de

10.000 unidades de mercadorias, cujos custos de produção

foram de R$ 1.200.000. Durante dezembro de 20x2 a companhia

produziu mais 5.000 unidades de mercadorias, a um custo total

de R$ 450.000. Após o encerramento dessa produção, a Industrial

Épsilon S.A. vendeu 6.000 unidades de mercadorias à Companhia

Comercial Digama, por R$ 780.000, não tendo efetuado nenhuma

outra venda de mercadorias no período. A Companhia Comercial

Digama, por sua vez, que não possuía estoques de mercadorias

antes dessa aquisição, ainda em dezembro de 20x2 vendeu 4.000

unidades a terceiros. Sabendo que a Industrial Épsilon S.A. avalia

seus estoques pelo custo médio ponderado, e que a Companhia

Comercial Digama é a única entidade incluída em suas

demonstrações financeiras consolidadas, o saldo do estoque de

mercadorias nessas demonstrações em 31/12/20x2 será de:

Q571287

Contabilidade Geral

Na última reunião de diretoria da Zeta S.A., o diretor de recursos

humanos questionou a política contábil adotada para reconhecer

os gastos da companhia com o treinamento de seus funcionários.

Ele argumentou que esses gastos representavam um

investimento capaz de aumentar a produtividade da força de

trabalho, gerando futuros benefícios econômicos, e que portanto

deveriam ser reconhecidos como ativo e não como despesa. Dos

argumentos utilizados pela diretora financeira para justificar a

política contábil adotada pela companhia, encontra respaldo na

Estrutura Conceitual para Elaboração e Divulgação de Relatório

Contábil-Financeiro o de que:

Q571288

Análise de Balanços

Em sua primeira semana como analista na Corretora XYZ, o

senhor Fulano da Silva foi designado para analisar as

demonstrações contábeis da Cia. Eta relativas aos anos de 20x1 e

20x2, que deram origem aos seguintes indicadores:

Indicador 20x1 20x2

Retorno sobre o patrimônio líquido 12,00% 11,375%

Retorno sobre o ativo 4,80% 4,375%

Margem líquida 4,00% 3,50%

Giro do ativo 1,20 1,25

Alavancagem 2,50 2,60

Liquidez corrente 1,40 1,30

Dentre as conclusões apresentadas pelo senhor Fulano da Silva em seu relatório sobre a Cia. Eta, é consistente com esses indicadores a de que:

Indicador 20x1 20x2

Retorno sobre o patrimônio líquido 12,00% 11,375%

Retorno sobre o ativo 4,80% 4,375%

Margem líquida 4,00% 3,50%

Giro do ativo 1,20 1,25

Alavancagem 2,50 2,60

Liquidez corrente 1,40 1,30

Dentre as conclusões apresentadas pelo senhor Fulano da Silva em seu relatório sobre a Cia. Eta, é consistente com esses indicadores a de que:

Q571289

Contabilidade Geral

Em 26/04/20x1, a direção da Iota S.A. contratou os serviços da

Costa e Silva Consultores Associados, visando reestruturar o

processo produtivo de uma de suas fábricas. Após dois meses de

trabalho, os consultores apresentaram à direção da Iota S.A. o

projeto de reestruturação, pelo qual receberam honorários de R$

2.000.000.

Ao concluir que a reestruturação proposta pelos consultores era tecnicamente viável, que implicaria uma substancial redução dos custos de produção da fábrica, e que demandaria recursos compatíveis com as possibilidades de investimento da companhia, cujos controles internos a permitiam mensurar com confiabilidade os gastos atribuíveis à execução do projeto, em 01/07/20x1 a direção da Iota S.A. decidiu implementá-lo.

Até 31/12/20x1, a companhia incorreu nos seguintes gastos com a implementação desse projeto:

Honorários aos consultores por serviços de acompanhamento R$ 600.000

da execução do projeto

Materiais consumidos R$ 300.000

Benefícios aos empregados envolvidos diretamente R$ 400.000

na execução do projeto

Treinamento dos operários para a adaptação ao novo R$ 100.000

processo produtivo

Considerando todos os gastos incorridos desde 26/04/20x1, e que em 31/12/20x1 o valor recuperável do projeto é estimado em R$ 1.350.000, nesta data a Iota S.A. terá reconhecido:

Ao concluir que a reestruturação proposta pelos consultores era tecnicamente viável, que implicaria uma substancial redução dos custos de produção da fábrica, e que demandaria recursos compatíveis com as possibilidades de investimento da companhia, cujos controles internos a permitiam mensurar com confiabilidade os gastos atribuíveis à execução do projeto, em 01/07/20x1 a direção da Iota S.A. decidiu implementá-lo.

Até 31/12/20x1, a companhia incorreu nos seguintes gastos com a implementação desse projeto:

Honorários aos consultores por serviços de acompanhamento R$ 600.000

da execução do projeto

Materiais consumidos R$ 300.000

Benefícios aos empregados envolvidos diretamente R$ 400.000

na execução do projeto

Treinamento dos operários para a adaptação ao novo R$ 100.000

processo produtivo

Considerando todos os gastos incorridos desde 26/04/20x1, e que em 31/12/20x1 o valor recuperável do projeto é estimado em R$ 1.350.000, nesta data a Iota S.A. terá reconhecido:

Q571290

Contabilidade Geral

A Cia. Capa é proprietária de uma frota de navios de carga que

possuem vida útil de 30 anos. A recomendação técnica do

estaleiro que produz esses navios é de que a cada 3 anos eles

passem por uma inspeção geral, visando identificar eventuais

falhas, para garantir sua operação adequada ao longo de toda sua

vida útil. Os gastos com essas inspeções devem ser:

Q571291

Contabilidade Geral

A Demonstração do Valor Adicionado (DVA) apresenta o quanto a

entidade agrega de valor aos insumos adquiridos de terceiros e

que são vendidos ou consumidos durante o período. Da mesma

maneira que na Demonstração do Resultado do Exercício (DRE),

na DVA:

Q571292

Contabilidade Geral

Os fluxos de caixa da Lambda S.A. durante o exercício de 20x1

foram os seguintes, em milhares de reais:

Fornecedores de matérias-primas (90.000)

Emissão de ações 35.000

Amortização de empréstimos e financiamentos (30.000)

Benefícios a empregados (10.000)

Imposto de renda e contribuição social ( 6.000)

Juros pagos ( 4.000)

Dividendos pagos ( 1.000)

Aquisição de imobilizado (20.000)

Dividendos recebidos 3.000

Vendas de mercadorias e prestação de serviços 120.000

Juros recebidos 2.000

Alienação de participações societárias 8.000

Em relação aos itens que o CPC 03 (R2): Demonstração dos Fluxos de Caixa permite classificações alternativas, se a Lambda S.A. optar por classificá-los da maneira encorajada pelo pronunciamento, seu fluxo de caixa líquido gerado nas atividades operacionais será de:

Fornecedores de matérias-primas (90.000)

Emissão de ações 35.000

Amortização de empréstimos e financiamentos (30.000)

Benefícios a empregados (10.000)

Imposto de renda e contribuição social ( 6.000)

Juros pagos ( 4.000)

Dividendos pagos ( 1.000)

Aquisição de imobilizado (20.000)

Dividendos recebidos 3.000

Vendas de mercadorias e prestação de serviços 120.000

Juros recebidos 2.000

Alienação de participações societárias 8.000

Em relação aos itens que o CPC 03 (R2): Demonstração dos Fluxos de Caixa permite classificações alternativas, se a Lambda S.A. optar por classificá-los da maneira encorajada pelo pronunciamento, seu fluxo de caixa líquido gerado nas atividades operacionais será de:

Q571293

Contabilidade Geral

Em 31/12/20x1, as contas patrimoniais da Cia. Mi apresentavam

os seguintes saldos, em milhares de reais:

Propriedades para investimento 25.000

Impostos diferidos passivos 30.000

Intangível 20.000

Imobilizado 75.000

Provisões 15.000

Contas a pagar 25.000

Reserva legal 20.000

Caixa e equivalentes de caixa 5.000

Empréstimos e financiamentos a pagar 10.000

Investimentos avaliados pelo método da equivalência patrimonial 50.000

Capital integralizado 130.000

Clientes e outros recebíveis 10.000

Estoques 20.000 Reserva estatutária 20.000 Ativo não circulante mantido para venda 25.000

Impostos diferidos ativos 20.000

Considerando que a Cia. Mi espera recuperar em até 12 meses os valores de seus recebíveis e de seus estoques, bem como liquidar em até 12 meses suas contas e empréstimos a pagar, e que prevê para além de 12 meses a liquidação das provisões que reconhece, em 31/12/20x1 os totais de seu ativo circulante e de seu passivo circulante serão, respectivamente, de:

Propriedades para investimento 25.000

Impostos diferidos passivos 30.000

Intangível 20.000

Imobilizado 75.000

Provisões 15.000

Contas a pagar 25.000

Reserva legal 20.000

Caixa e equivalentes de caixa 5.000

Empréstimos e financiamentos a pagar 10.000

Investimentos avaliados pelo método da equivalência patrimonial 50.000

Capital integralizado 130.000

Clientes e outros recebíveis 10.000

Estoques 20.000 Reserva estatutária 20.000 Ativo não circulante mantido para venda 25.000

Impostos diferidos ativos 20.000

Considerando que a Cia. Mi espera recuperar em até 12 meses os valores de seus recebíveis e de seus estoques, bem como liquidar em até 12 meses suas contas e empréstimos a pagar, e que prevê para além de 12 meses a liquidação das provisões que reconhece, em 31/12/20x1 os totais de seu ativo circulante e de seu passivo circulante serão, respectivamente, de:

Q571294

Contabilidade Geral

Durante o exercício de 20x1, a Ni S.A. adquiriu instrumentos

financeiros por R$ 1.000.000 e os designou como ativos

financeiros disponíveis para venda. Em 31/12/20x1 a Ni S.A.

ajustou esses instrumentos financeiros ao seu valor justo na data,

que era de R$ 1.100.000, em contrapartida a seu patrimônio

líquido. Sabendo que durante 20x2 a Ni S.A. alienou esses

instrumentos financeiros por R$ 1.090.000, e que o CPC 38:

Instrumentos Financeiros: Reconhecimento e Mensuração

determina que o ganho ou a perda cumulativo anteriormente

reconhecido com outros resultados abrangentes deve ser

reconhecido no resultado quando um ativo financeiro disponível

para venda é desreconhecido, os efeitos desta alienação nas

demonstrações financeiras da Ni S.A. relativas a 20x2,

desconsiderando os tributos, serão:

Q571295

Contabilidade Pública

O registro e controle de fatos para apuração de indicadores

relativos à despesa com pessoal, operações de crédito e

disponibilidade de caixa pelo sistema de contabilidade aplicada

ao setor público estão relacionados ao aspecto:

Q571296

Contabilidade Pública

Relacione as colunas para adequada associação entre os

princípios de contabilidade sob a perspectiva do setor público

abordados na Resolução CFC nº 1.111/2007.

(1) Competência ( ) autonomia e responsabilização do patrimônio

(2) Continuidade ( ) consensos de mensuração com agente internos ou externos

(3) Entidade ( ) cumprimento da destinação social do patrimônio

(4) Oportunidade ( ) informações íntegras e tempestivas

(5) Prudência ( ) possibilidades de novas mensurações

(6) Registro pelo valor original ( ) registro independente do cumprimento

das formalidades legais

A associação correta é:

(1) Competência ( ) autonomia e responsabilização do patrimônio

(2) Continuidade ( ) consensos de mensuração com agente internos ou externos

(3) Entidade ( ) cumprimento da destinação social do patrimônio

(4) Oportunidade ( ) informações íntegras e tempestivas

(5) Prudência ( ) possibilidades de novas mensurações

(6) Registro pelo valor original ( ) registro independente do cumprimento

das formalidades legais

A associação correta é:

Q571297

Contabilidade Pública

Os bens do patrimônio cultural, assim definidos por sua

significância histórica, cultural ou ambiental, podem ser

exemplificados por monumentos, prédios históricos, sítios

arqueológicos e áreas de conservação. Uma das características

desses bens é que:

Q571298

Contabilidade Pública

As variações patrimoniais são transações que promovem

alterações nos elementos patrimoniais da entidade do setor

público, mesmo em caráter compensatório, afetando ou não o

seu resultado. Sua adequada contabilização é importante para

evidenciar a composição do patrimônio público, conforme

requerido pelo art. 85 da Lei nº 4.320/1964. A alternativa que

apresenta, respectivamente, exemplos de variações qualitativas e

quantitativas é:

Q571299

Contabilidade Pública

O reconhecimento de uma variação patrimonial aumentativa

(VPA) de forma concomitante à ocorrência da arrecadação da

receita orçamentária, considerando a natureza da informação

patrimonial, tem o seguinte lançamento típico:

Q571300

Contabilidade Pública

Os dados apresentados no quadro a seguir foram fornecidos

pelo departamento de contabilidade de uma entidade da

administração pública ao final de um determinado exercício.

a) Material de consumo

Custo de aquisição 24.700,00

Valor realizável líquido 22.300,00

b) Semoventes

Valor justo 12.100,00

Custos estimados de venda 1.500,00

c) Material de distribuição gratuita

Custo de aquisição 7.400,00

Valor de reposição 6.900,00

De acordo com as orientações do Manual de Contabilidade Aplicada ao Setor Público – MCASP, o valor dos estoques a ser apresentado no balanço patrimonial da entidade relativo ao exercício é:

a) Material de consumo

Custo de aquisição 24.700,00

Valor realizável líquido 22.300,00

b) Semoventes

Valor justo 12.100,00

Custos estimados de venda 1.500,00

c) Material de distribuição gratuita

Custo de aquisição 7.400,00

Valor de reposição 6.900,00

De acordo com as orientações do Manual de Contabilidade Aplicada ao Setor Público – MCASP, o valor dos estoques a ser apresentado no balanço patrimonial da entidade relativo ao exercício é:

Q571301

Contabilidade Pública

No início de 20X1, uma entidade da administração

pública adquiriu uma participação em um consórcio

público, com influência significativa na gestão do

mesmo. Para essa aquisição, a entidade realizou um

investimento de R$ 1.860.000,00, que representa uma

participação de 40% no capital social do consórcio

público, que tem mais três entidades participantes.

Após o primeiro ano de atividades do consórcio, foi

apurado um resultado de R$ 420.000,00. Considerando

que não há lucros não realizados nas operações

intercompanhias e nem outros componentes do

patrimônio líquido do consórcio, o valor desse

investimento na referida entidade a ser apresentado

no balanço, ao final de 20X1, é de:

Q571302

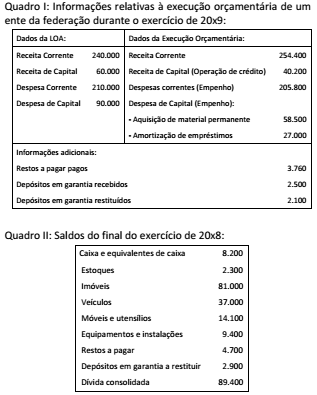

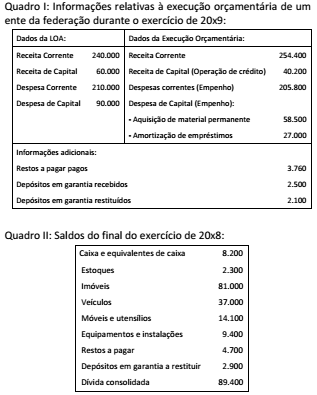

Administração Financeira e Orçamentária

Considerando exclusivamente as informações apresentadas nos quadros I e II, é correto afirmar que:

Q571303

Contabilidade Pública

A partir dos dados dos Quadros I e II, e sabendo-se que 5% das despesas correntes não foram pagas e que, das despesas de capital, a amortização de empréstimos foi integralmente paga no exercício, além de 70% do valor relativo à aquisição de material permanente, o valor das despesas que devem ser inscritas em restos a pagar é:

Q571304

Contabilidade Pública

O saldo de caixa do ente da federação ao final do exercício de 20x9, apurado a partir das informações dos Quadros I e II, e considerando o valor inscrito em restos a pagar é: