Questões de Concurso Público CODEMIG 2015 para Contador Corporativo

Foram encontradas 3 questões

Q619087

Contabilidade Geral

Texto associado

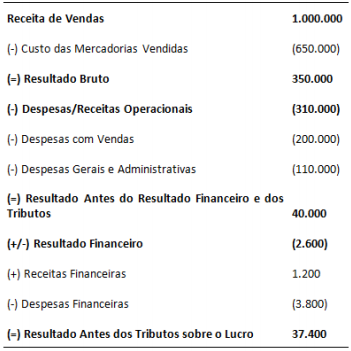

O resultado antes dos tributos da Eta S.A. relativo ao exercício de

x1 apresentava a seguinte composição:

Durante o exercício de x1, a companhia registrou em seu balanço patrimonial os itens demonstrados abaixo, que em 31/12 deste ano apresentavam as seguintes diferenças entre seus valores contábeis e suas bases fiscais:

Durante o exercício de x1, a companhia registrou em seu balanço patrimonial os itens demonstrados abaixo, que em 31/12 deste ano apresentavam as seguintes diferenças entre seus valores contábeis e suas bases fiscais:

Sobre o lucro da companhia incide uma alíquota de tributos de

30%, e exceto pelos efeitos dos ajustes decorrentes das

diferenças indicadas, todas as demais receitas e despesas são,

respectivamente, tributáveis e dedutíveis. Ademais, a companhia

não possui saldos de prejuízos fiscais ou créditos fiscais a

compensar futuramente. Assim, sua despesa com tributos

correntes sobre o lucro de x1 será de:

Q619098

Contabilidade Geral

Texto associado

A Cia. Delta é uma companhia comercial que tem foco no

mercado externo e uma parte significativa das suas receitas de

vendas é contabilizada em dólares norte-americanos. No

exercício de 20x4, a empresa divulgou que não havia reconhecido

uma despesa de R$ 20.000 com variação cambial do exercício

anterior.

O quadro a seguir evidencia a demonstração do Resultado do Exercício para os anos de 20x4 e 20x3, antes de qualquer ajuste.

O quadro a seguir evidencia a demonstração do Resultado do Exercício para os anos de 20x4 e 20x3, antes de qualquer ajuste.

Considerando exclusivamente as informações apresentadas e as

orientações do Pronunciamento CPC 23 - Políticas Contábeis,

Mudança de Estimativa e Retificação de Erro, a Cia. Delta deve:

Q619099

Contabilidade Geral

A Cia. Sigma comercializa equipamentos industriais projetados de

acordo com as necessidades dos clientes. Em geral, os contratos

de compra e venda desses equipamentos preveem também um

serviço de assistência e revisão do equipamento por um período

subsequente à venda.

Em dezembro de 20x2, a Cia. Sigma vendeu um equipamento à Cia. Alfa pelo valor de R$ 400.000, a ser pago em duas parcelas iguais (30 e 60 dias). Se a venda fosse à vista, a Cia. Alfa pagaria R$ 360.000 pelo equipamento. Além disso, a Cia. Alfa adquiriu o serviço de assistência e revisão do equipamento por dois anos, pelo valor de R$ 60.000.

Considerando as orientações do Pronunciamento CPC 30 (R1) – Receitas, nas demonstrações contábeis de 20x2 da Cia. Sigma, o valor a ser reconhecido como receita referente a essa venda será de:

Em dezembro de 20x2, a Cia. Sigma vendeu um equipamento à Cia. Alfa pelo valor de R$ 400.000, a ser pago em duas parcelas iguais (30 e 60 dias). Se a venda fosse à vista, a Cia. Alfa pagaria R$ 360.000 pelo equipamento. Além disso, a Cia. Alfa adquiriu o serviço de assistência e revisão do equipamento por dois anos, pelo valor de R$ 60.000.

Considerando as orientações do Pronunciamento CPC 30 (R1) – Receitas, nas demonstrações contábeis de 20x2 da Cia. Sigma, o valor a ser reconhecido como receita referente a essa venda será de: