Questões de Concurso Público SEAD-AP 2010 para Auditor da Receita do Estado, Prova 2

Foram encontradas 8 questões

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33760

Contabilidade Geral

Uma companhia fechada não será obrigada a elaborar e publicar a demonstração dos fluxos de caixa, desde que o seu patrimônio líquido seja:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33761

Contabilidade Geral

As regras contábeis e societárias vigentes determinam que os elementos do ativo decorrentes de operações de longo prazo serão:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33762

Contabilidade Geral

Considerando a estrutura da DVA - Demonstração do Valor Adicionado, o Valor Adicionado Bruto será de:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33763

Contabilidade Geral

Considerando a estrutura da DVA - Demonstração do Valor Adicionado, o Valor Adicionado Líquido Produzido pela Entidade será de:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33764

Contabilidade Geral

O princípio contábil que influencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da entidade tem prazo determinado, previsto ou previsível é:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

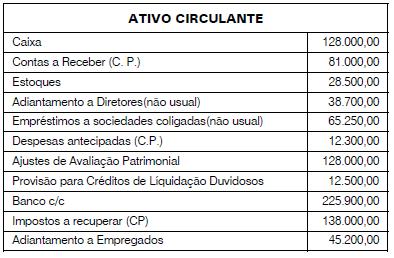

Q33766

Contabilidade Geral

Analise a tabela a seguir.

Após a análise dos dados da tabela é correto afirmar que:

Após a análise dos dados da tabela é correto afirmar que:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33768

Contabilidade Geral

Segundo a Lei nº 6404/76, os direitos que têm por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens estão classificados no:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33769

Contabilidade Geral

Uma das mudanças introduzidas pela legislação societária no Brasil foi a DVA (Demonstração do Valor Adicionada).

Com relação à DVA é correto afirmar que:

Com relação à DVA é correto afirmar que: