Questões de Concurso Público SEFAZ-SP 2026 para Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3)

Foram encontradas 14 questões

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956738

Contabilidade Geral

No dia 31/12/2022, uma empresa realizou uma aplicação financeira no valor de R$ 1.000.000 remunerados à taxa de juros compostos de 10% ao ano e com vencimento para 31/12/2026. Os títulos foram classificados como mensurados ao valor justo por

meio de outros resultados abrangentes e os valores justos de mercado desses títulos em 31 de dezembro de cada ano são apresentados a seguir:

Sabendo que esses títulos foram resgatados pela empresa em 31/12/2025 pelo valor justo na data, os impactos reconhecidos nas Demonstrações dos Resultados dos anos de 2023, 2024 e 2025, decorrentes exclusivamente dessa aplicação financeira, foram, respectivamente, em reais,

Sabendo que esses títulos foram resgatados pela empresa em 31/12/2025 pelo valor justo na data, os impactos reconhecidos nas Demonstrações dos Resultados dos anos de 2023, 2024 e 2025, decorrentes exclusivamente dessa aplicação financeira, foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956739

Contabilidade Geral

A empresa Só Financiamentos S.A. realizou, em 31/12/2024, um contrato de arrendamento de uma máquina que será utilizada

em suas operações. A vida útil econômica estimada para a máquina é 10 anos e não terá valor de revenda. O contrato será

pago em 5 prestações anuais, iguais e consecutivas de R$ 561.568, a taxa implícita do contrato é 4% a.a. e a primeira prestação

vencerá em 31/12/2025. Sabendo-se que, na data de início do contrato, o valor justo da máquina era R$ 2.600.000, o valor

presente das prestações do contrato era R$ 2.500.000 e que a empresa pretende ficar com a máquina no final do prazo do

contrato, a empresa Só Financiamentos S.A. reconheceu

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956740

Contabilidade Geral

Para consolidar um investimento em uma empresa no exterior, é necessária a conversão das demonstrações contábeis da empresa investida para a moeda funcional da investidora. Em relação ao processo de conversão,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956741

Contabilidade Geral

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

Em 31/12/2023, a Cia. Investidora adquiriu 90% das ações da empresa Flores S.A., pagando o valor de R$ 60.000.000 à vista e

passando a deter seu controle. Na data da aquisição, o Patrimônio Líquido contabilizado da empresa Flores S.A. era R$ 40.000.000 е

o valor justo líquido dos ativos e passivos identificáveis, de acordo com o laudo de avaliação, era R$ 50.000.000, sendo essa diferença correspondente ao valor de um terreno que havia sido adquirido em 2018. Durante o ano de 2024, a empresa Flores S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Prejuízo do ano de 2024: R$ 4.000.000.

• Ganhos em ativos financeiros mensurados ao valor justo por meio de outros resultados abrangentes: R$ 2.000.000.

Sabendo que a Participação dos Não Controladores da Cia. Controlada foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa adquirida e que a Cia. Investidora não reconheceu nenhuma perda por redução ao valor recuperável (impairment) em relação ao investimento na empresa Flores S.A., ao elaborar as Demonstrações Financeiras Consolidadas em 31/12/2024, o valor reconhecido no grupo Ativo Intangível, na conta Ágio pago por Expectativa de

Rentabilidade Futura, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956742

Contabilidade Geral

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

Em 31/12/2023, a Cia. Investidora adquiriu 90% das ações da empresa Flores S.A., pagando o valor de R$ 60.000.000 à vista e

passando a deter seu controle. Na data da aquisição, o Patrimônio Líquido contabilizado da empresa Flores S.A. era R$ 40.000.000 е

o valor justo líquido dos ativos e passivos identificáveis, de acordo com o laudo de avaliação, era R$ 50.000.000, sendo essa diferença correspondente ao valor de um terreno que havia sido adquirido em 2018. Durante o ano de 2024, a empresa Flores S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Prejuízo do ano de 2024: R$ 4.000.000.

• Ganhos em ativos financeiros mensurados ao valor justo por meio de outros resultados abrangentes: R$ 2.000.000.

Com base nas informações apresentadas, os valores reconhecidos na conta Investimentos em Controladas, nos Balanços

Patrimoniais individuais da Cia. Investidora em 31/12/2023 e 31/12/2024 foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956743

Contabilidade Geral

Em 15/12/2025, uma empresa realizou uma venda a prazo no valor total de US$ 200.000 (duzentos mil dólares). Sabendo que

a cotação do dólar era R$ 5,20 em 15/12/2025, passou para R$ 5,50 em 31/12/2025 e que a cotação média do mês de dezembro de 2025 foi R$ 5,30, a empresa reconheceu, no mês de dezembro de 2025, receita de vendas no valor de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

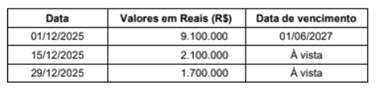

Q3956744

Contabilidade Geral

A empresa comercial Direto da Fonte S.A. realizou as seguintes vendas durante o mês de dezembro de 2025:

A taxa de juros praticada pela empresa para as vendas a prazo, em dezembro de 2025, era de 1,5% ao mês, sendo que a taxa equivalente para o período de 01/12/2025 a 01/06/2027 era 30%.

A empresa reconheceu na Demonstração do Resultado do ano de 2025, especificamente em relação às vendas efetuadas no mês de dezembro de 2025, receita de vendas no valor de

A taxa de juros praticada pela empresa para as vendas a prazo, em dezembro de 2025, era de 1,5% ao mês, sendo que a taxa equivalente para o período de 01/12/2025 a 01/06/2027 era 30%.

A empresa reconheceu na Demonstração do Resultado do ano de 2025, especificamente em relação às vendas efetuadas no mês de dezembro de 2025, receita de vendas no valor de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

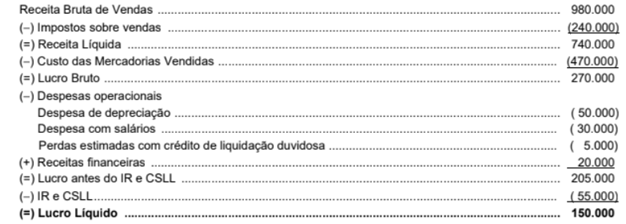

Q3956745

Contabilidade Geral

A empresa comercial Aços S.A. apresentou a seguinte Demonstração do Resultado do ano de 2024 (valores em reais):

O valor dos tributos recuperáveis, referentes aos produtos que foram vendidos no ano de 2024, totalizava R$ 45.000. Com base nestas informações, o Valor Adicionado Total a Distribuir pela empresa, no ano de 2024, foi, em reais,

O valor dos tributos recuperáveis, referentes aos produtos que foram vendidos no ano de 2024, totalizava R$ 45.000. Com base nestas informações, o Valor Adicionado Total a Distribuir pela empresa, no ano de 2024, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956746

Contabilidade Geral

Em 31/12/2024, a empresa Surpresa S.A. possuía um investimento em empresa no exterior (coligada) e as seguintes informações contábeis nesta data eram conhecidas:

• Valor contábil: R$ 4.600.000

• Ajustes acumulados de conversão: R$ 200.000 (saldo credor)

Em 31/12/2024, a empresa Surpresa S.A. vendeu 75% de sua participação nessa empresa no exterior por R$ 4.800.000 à vista e a participação remanescente (25%) passou a ser considerada um ativo financeiro, pois a empresa Surpresa S.A. perdeu a influência significativa na investida. O valor justo da participação remanescente na data da venda era R$ 1.500.000.

Com base nestas informações, o resultado que a empresa Surpresa S.A. reconheceu na Demonstração de Resultados, relacionado com a alienação de parte do investimento e coma perda de influência significativa sobre o saldo remanescente, foi, em reais,

• Valor contábil: R$ 4.600.000

• Ajustes acumulados de conversão: R$ 200.000 (saldo credor)

Em 31/12/2024, a empresa Surpresa S.A. vendeu 75% de sua participação nessa empresa no exterior por R$ 4.800.000 à vista e a participação remanescente (25%) passou a ser considerada um ativo financeiro, pois a empresa Surpresa S.A. perdeu a influência significativa na investida. O valor justo da participação remanescente na data da venda era R$ 1.500.000.

Com base nestas informações, o resultado que a empresa Surpresa S.A. reconheceu na Demonstração de Resultados, relacionado com a alienação de parte do investimento e coma perda de influência significativa sobre o saldo remanescente, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

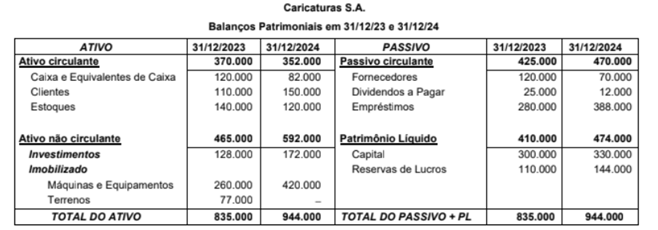

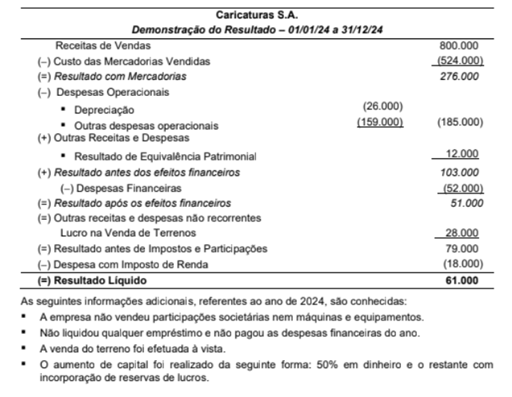

Q3956747

Contabilidade Geral

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

A empresa Caricaturas S.A. apresentou as seguintes demonstrações contábeis referentes ao ano de 2024:

O valor, em reais, correspondente ao Caixa das Atividades de Financiamentos é:

O valor, em reais, correspondente ao Caixa das Atividades de Financiamentos é:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956748

Contabilidade Geral

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

A empresa Caricaturas S.A. apresentou as seguintes demonstrações contábeis referentes ao ano de 2024:

O valor, em reais, correspondente ao Caixa das Atividades de Financiamentos é:

O valor, em reais, correspondente ao Caixa das Atividades de Investimentos é:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956749

Contabilidade Geral

A empresa Sol & Chuva S.A. adquiriu um imóvel em 31/12/2023 e o classificou como propriedade para investimento. O imóvel

foi adquirido da seguinte forma:

• Entrada, no valor de R$ 500.000.

• Parcela de R$ 1.120.000, para ser paga em 31/12/2024.

• Parcela de R$ 1.505.280, para ser paga em 31/12/2025.

Adicionalmente, a empresa incorreu nos seguintes gastos:

• Impostos e taxas para registro do imóvel: R$ 50.000

• Reformas necessárias para deixar o imóvel em condições de uso: R$ 200.000

O imóvel possui uma vida útil econômica estimada de 50 anos e a empresa definiu como política contábil o método do valor justo. Sabendo que, na data da aquisição do imóvel, a taxa de juros compostos era de 12% a.a., e que os valores justos do imóvel em 31/12/2024 e 31/12/2025 eram R$ 3.500.000 e R$ 3.300.000, respectivamente, a empresa Sol & Chuva S.A. reconheceu

• Entrada, no valor de R$ 500.000.

• Parcela de R$ 1.120.000, para ser paga em 31/12/2024.

• Parcela de R$ 1.505.280, para ser paga em 31/12/2025.

Adicionalmente, a empresa incorreu nos seguintes gastos:

• Impostos e taxas para registro do imóvel: R$ 50.000

• Reformas necessárias para deixar o imóvel em condições de uso: R$ 200.000

O imóvel possui uma vida útil econômica estimada de 50 anos e a empresa definiu como política contábil o método do valor justo. Sabendo que, na data da aquisição do imóvel, a taxa de juros compostos era de 12% a.a., e que os valores justos do imóvel em 31/12/2024 e 31/12/2025 eram R$ 3.500.000 e R$ 3.300.000, respectivamente, a empresa Sol & Chuva S.A. reconheceu

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956751

Contabilidade Geral

Considere:

I. O uso de estimativas razoáveis é parte essencial da elaboração de demonstrações contábeis e não reduz sua confiabilidade.

II. São exemplos de estimativas contábeis: ajuste para perdas esperadas de crédito, valor líquido realizável de um item de estoque e despesa de depreciação para um item do ativo imobilizado.

III. Os efeitos de mudanças nas estimativas contábeis são reconhecidos nas demonstrações contábeis de forma prospectiva, a partir da data dessa mudança.

IV. A entidade deve corrigir os erros materiais de períodos anteriores de forma retrospectiva, a partir da data em que tal erro foi identificado, salvo quando for impraticável determinar os efeitos específicos do período ou o efeito cumulativo do erro.

Está correto o que se afirma em

I. O uso de estimativas razoáveis é parte essencial da elaboração de demonstrações contábeis e não reduz sua confiabilidade.

II. São exemplos de estimativas contábeis: ajuste para perdas esperadas de crédito, valor líquido realizável de um item de estoque e despesa de depreciação para um item do ativo imobilizado.

III. Os efeitos de mudanças nas estimativas contábeis são reconhecidos nas demonstrações contábeis de forma prospectiva, a partir da data dessa mudança.

IV. A entidade deve corrigir os erros materiais de períodos anteriores de forma retrospectiva, a partir da data em que tal erro foi identificado, salvo quando for impraticável determinar os efeitos específicos do período ou o efeito cumulativo do erro.

Está correto o que se afirma em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956753

Contabilidade Geral

Em 01/12/2025, a empresa Sonhos & Cia. obteve um empréstimo no valor de R$ 10.000.000 com as seguintes características:

• Prazo total: 8 anos.

• Taxa de juros compostos: 11% ao ano.

• Pagamentos: parcelas iguais e anuais de R$ 1.943.210,54, com vencimento em 01 de dezembro.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 571.927,00, pagos no ato da assinatura. Sabendo que a taxa de custo efetivo da emissão foi de 1% ao mês (equivalente a 12,68% ao ano), a empresa Sonhos & Cia

• Prazo total: 8 anos.

• Taxa de juros compostos: 11% ao ano.

• Pagamentos: parcelas iguais e anuais de R$ 1.943.210,54, com vencimento em 01 de dezembro.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 571.927,00, pagos no ato da assinatura. Sabendo que a taxa de custo efetivo da emissão foi de 1% ao mês (equivalente a 12,68% ao ano), a empresa Sonhos & Cia