Questões de Concurso Público TRT - 20ª REGIÃO (SE) 2024 para Analista Judiciário - Área Administrativa - Especialidade: Contabilidade

Foram encontradas 19 questões

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737489

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações descritas no resultado patrimonial referente ao exercício financeiro de 2023 foi positivo, em reais, de

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737490

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações descritas no resultado financeiro

referente ao ano de 2023, apurado por meio do Balanço Financeiro, foi positivo, em reais, de

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737491

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com a Lei n° 24.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações descritas

no resultado de execução orçamentária referente ao exercício financeiro de 2023 foi positivo, em reais, de

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737492

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e com a NBC TSP 03, a transação descrita no item X foi

registrada, com base no Plano de Contas Aplicado ao Setor Público e no exercício financeiro de 2023, em contas contábeis da

natureza de informação

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737493

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

Quanto ao registro contábil com base no Plano de Contas Aplicado ao Setor Público no exercício financeiro de 2023, a transação descrita no item

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737494

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a transação descrita no item IV deu origem a um valor

total de

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737495

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com a Lei n2.4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, as transações descritas nos itens

IV e XI deram origem, respectivamente, a um passivo exigível (obrigação patrimonial) com atributo

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737496

Contabilidade Pública

Em 31/12/2023, uma entidade pública possuía um imóvel registrado no seu Ativo Imobilizado com custo total de R$ 960.000,00

e depreciação acumulada de R$ 110.000,00, incluindo neste valor a depreciação referente ao exercício financeiro de 2023. Após

o registro da depreciação deste exercício, foi realizado o primeiro teste de redução ao valor recuperável do imóvel. Os valores

apurados foram:

Valor em uso: R$ 845.000,00

Valor justo: R$ 848.000,00

Valor justo líquido de despesas de venda: R$ 820.000,00

De acordo com a NBC TSP 07, o valor contábil do imóvel em 31/12/2023, após o reconhecimento da depreciação referente ao exercício financeiro de 2023 e a realização do referido teste, em reais, era

Valor em uso: R$ 845.000,00

Valor justo: R$ 848.000,00

Valor justo líquido de despesas de venda: R$ 820.000,00

De acordo com a NBC TSP 07, o valor contábil do imóvel em 31/12/2023, após o reconhecimento da depreciação referente ao exercício financeiro de 2023 e a realização do referido teste, em reais, era

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737497

Contabilidade Pública

De acordo com a NBC TSP 11 , uma entidade pública deve classificar como

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737498

Contabilidade Pública

Considere as seguintes informações referentes à despesa de serviços de poda de árvores prestados a uma entidade pública:

27/11/2023: empenho da despesa pelo valor de R$ 3.850,00.

11/12/2023 a 22/12/2023: serviço de poda realizado integralmente por pessoa física contratada.

31/12/2023: anulação total do empenho emitido em 27/11/2023.

05/01/2024: empenho e liquidação da despesa pelo valor de R$ 3.850,00.

08/01/2024: pagamento da despesa pelo valor empenhado em 05/01/2024.

Considere também que a entidade pública não efetuou registros contábeis referentes ao serviço de poda de árvores em contas contábeis pertencentes às classes 1, 2, 3 e 4 do Plano de Contas Aplicado ao Setor Público durante o exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade pública deve

27/11/2023: empenho da despesa pelo valor de R$ 3.850,00.

11/12/2023 a 22/12/2023: serviço de poda realizado integralmente por pessoa física contratada.

31/12/2023: anulação total do empenho emitido em 27/11/2023.

05/01/2024: empenho e liquidação da despesa pelo valor de R$ 3.850,00.

08/01/2024: pagamento da despesa pelo valor empenhado em 05/01/2024.

Considere também que a entidade pública não efetuou registros contábeis referentes ao serviço de poda de árvores em contas contábeis pertencentes às classes 1, 2, 3 e 4 do Plano de Contas Aplicado ao Setor Público durante o exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade pública deve

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737508

Contabilidade Pública

O Relatório de Gestão Fiscal é um importante instrumento de controle da saúde fiscal dos entes nacionais. Por conta disso, deve

ser compreendido por uma série de demonstrativos que auxiliam o entendimento da saúde financeira do ente.

Em relação a este Relatório, considere:

I. Deve ser assinado, dentre outros responsáveis previstos na legislação, por membros de Conselho de Administração ou órgão decisório equivalente, conforme regimentos internos dos órgãos do Poder Judiciário.

II. Contém comparativo da despesa total com pessoal, distinguindo os inativos e pensionistas.

III. Contém balanço orçamentário, especificado por categoria econômica, das receitas por fontes.

IV. Contém relatório de operações de crédito, desconsiderando-se aquelas realizadas por antecipação de receita.

Está correto o que se afirma APENAS em

I. Deve ser assinado, dentre outros responsáveis previstos na legislação, por membros de Conselho de Administração ou órgão decisório equivalente, conforme regimentos internos dos órgãos do Poder Judiciário.

II. Contém comparativo da despesa total com pessoal, distinguindo os inativos e pensionistas.

III. Contém balanço orçamentário, especificado por categoria econômica, das receitas por fontes.

IV. Contém relatório de operações de crédito, desconsiderando-se aquelas realizadas por antecipação de receita.

Está correto o que se afirma APENAS em

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737511

Contabilidade Pública

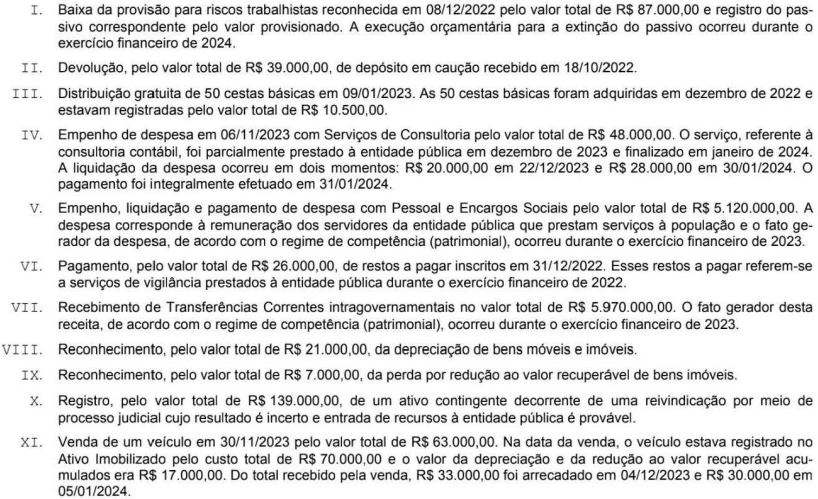

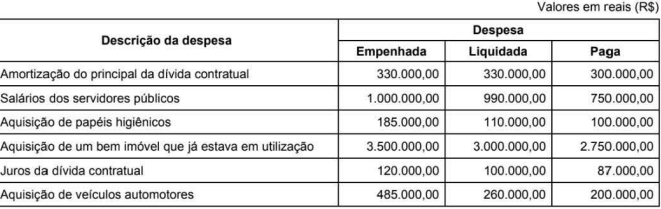

Texto associado

Atenção: Para responder a questão, considere as informações apresentadas no quadro a seguir, sobre a

execução orçamentária de despesas do exercício financeiro de 2023 de um ente público.

O Balanço Financeiro do exerclcio de 2023 desse ente evidenciou, a título de receita extraorçamentária, em R$,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737512

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as informações apresentadas no quadro a seguir, sobre a

execução orçamentária de despesas do exercício financeiro de 2023 de um ente público.

Em 31/12/2023, nos termos da Lei n° 4.320/1964, o valor inscrito em restos a pagar foi. em R$:

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737513

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as seguintes informações sobre a aquisição de uma placa de

memória para um computador por uma entidade pública:

04/12/2023: empenho de despesa no valor de R$ 3.110,00 para a aquisição da placa de memória.

29/12/2023: recebimento da placa de memória pela entidade pública e registro do crédito ,empenhado em liquidação.

03/01/2024: liquidação da despesa pelo valor total empenhado.

15/01/2024 a 19/01/2024: substituição da placa antiga pela placa nova, realizada por servidores da entidade pública, devido a

danos na placa anterior. A troca foi feita por uma placa de mesma capacidade para a manutenção do funcionamento do computador.

31/01/2024: pagamento da despesa pelo valor total empenhado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a despesa com a troca da placa de memória deve ser

classificada

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737514

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as seguintes informações sobre a aquisição de uma placa de

memória para um computador por uma entidade pública:

04/12/2023: empenho de despesa no valor de R$ 3.110,00 para a aquisição da placa de memória.

29/12/2023: recebimento da placa de memória pela entidade pública e registro do crédito ,empenhado em liquidação.

03/01/2024: liquidação da despesa pelo valor total empenhado.

15/01/2024 a 19/01/2024: substituição da placa antiga pela placa nova, realizada por servidores da entidade pública, devido a

danos na placa anterior. A troca foi feita por uma placa de mesma capacidade para a manutenção do funcionamento do computador.

31/01/2024: pagamento da despesa pelo valor total empenhado.

O registro do crédito empenhado em liquidação em 29/12/2023 deu origem a

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737515

Contabilidade Pública

Em relação aos instrumentos de planejamento,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737516

Contabilidade Pública

Quanto às receitas públicas, o Manual de Contabilidade Aplicada ao Setor Público determina que

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737517

Contabilidade Pública

De acordo com o Manual de Demonstrativos Fiscais, o Anexo de Metas Fiscais referente ao exercício financeiro de 2024 contém

o Demonstrativo da

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737518

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, (I) a obtenção de receitas com operações de crédito, (II)

o lançamento e a arrecadação de receitas correntes e (III) as despesas com juros sobre operações de crédito por antecipação de receita orçamentária correspondem, respectivamente, a receita orçamentária