Questões de Concurso Público Copergás - PE 2023 para Analista Contador

Foram encontradas 5 questões

Q2160955

Contabilidade Geral

Com o propósito de expandir suas operações, a empresa Spiral S.A. adquiriu à vista, em 01/01/X1, um terreno pelo valor de

R$ 2.000.000. Durante o ano de X1 a economia passou por uma forte crise e a empresa optou por não expandir suas operações.

No final do ano de X1, a empresa identificou que o valor recuperável do terreno era R$ 1.700.000 e reconheceu nas demonstrações contábeis encerradas em 31/12/X1 uma perda por redução ao valor recuperável (impairment) no valor de R$ 300.000.

No ano seguinte (X2) a situação econômica melhorou e, ao avaliar a recuperabilidade dos seus ativos em 31/12/X2, a empresa Spiral S.A. verificou que o valor em uso do terreno era de R$ 1.900.000 e o seu valor justo líquido das despesas de vendas era de R$ 2.200.000.

Na Demonstração do Resultado do ano de X2, a empresa Spiral S.A. deveria

No ano seguinte (X2) a situação econômica melhorou e, ao avaliar a recuperabilidade dos seus ativos em 31/12/X2, a empresa Spiral S.A. verificou que o valor em uso do terreno era de R$ 1.900.000 e o seu valor justo líquido das despesas de vendas era de R$ 2.200.000.

Na Demonstração do Resultado do ano de X2, a empresa Spiral S.A. deveria

Q2160956

Contabilidade Geral

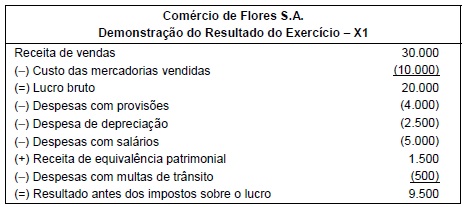

A Demonstração do Resultado do Exercício do ano de X1 da empresa Comércio de Flores S.A. é a seguinte:

Informações adicionais sobre os aspectos fiscais:

• A alíquota de impostos sobre o lucro é 34%.

• A despesa de depreciação dedutível é limitada a R$ 1.500 por ano.

• As despesas com multas não são dedutíveis.

• A Receita de equivalência patrimonial não é tributável.

• As Despesas com provisões somente serão dedutíveis em períodos futuros.

Os valores do imposto corrente e do imposto diferido (se houver) a serem registrados na Demonstração do Resultado de X1 são,

respectivamente, em reais, despesa de

Q2160964

Contabilidade Geral

Uma companhia de gás, que está enquadrada no regime de apuração pelo Lucro Real, apresenta, em seu balanço patrimonial

de 2021, e nos respectivos livros fiscais, um prejuízo fiscal de imposto de renda, no montante de R$ 50.000.000,00, que, de

acordo com as regras fiscais vigentes, poderá ser compensado em períodos futuros, observado, em cada período de apuração

de IRPJ, o limite de 30% do lucro líquido ajustado.

Durante o ano de 2022, apurou um lucro líquido tributável já ajustado de R$ 70.000.000,00, para fins de Imposto de Renda. Baseado nessas informações, e considerando que não existe nenhum benefício fiscal de IRPJ a ser aplicado ao lucro tributável, o Imposto de Renda, já acrescido do adicional do Imposto de Renda apurados para o referido ano calendário de 2022, será, em reais, de

Durante o ano de 2022, apurou um lucro líquido tributável já ajustado de R$ 70.000.000,00, para fins de Imposto de Renda. Baseado nessas informações, e considerando que não existe nenhum benefício fiscal de IRPJ a ser aplicado ao lucro tributável, o Imposto de Renda, já acrescido do adicional do Imposto de Renda apurados para o referido ano calendário de 2022, será, em reais, de

Q2160965

Contabilidade Geral

O departamento comercial de uma companhia de gás solicita ao contador da empresa que o auxilie na determinação da tarifa do

metro cúbico (m3

) de gás natural para uso veicular.

Considere os dados fictícios, vigentes no Estado em que está localizada a empresa de gás, de que, sobre as tarifas de fornecimento para o segmento de uso veicular, incidem 12% de ICMS e 0% de PIS/COFINS.

Considerando apenas o ICMS e as contribuições de PIS/COFINS e sabendo que a tarifa, sem tributos, para Novembro de 2022, era de R$ 2,5556 por metro cúbico (m3); o valor da tarifa (com tributos) do metro cúbico (m3) de gás natural para uso veicular para Novembro de 2022, foi, em reais, de

Considere os dados fictícios, vigentes no Estado em que está localizada a empresa de gás, de que, sobre as tarifas de fornecimento para o segmento de uso veicular, incidem 12% de ICMS e 0% de PIS/COFINS.

Considerando apenas o ICMS e as contribuições de PIS/COFINS e sabendo que a tarifa, sem tributos, para Novembro de 2022, era de R$ 2,5556 por metro cúbico (m3); o valor da tarifa (com tributos) do metro cúbico (m3) de gás natural para uso veicular para Novembro de 2022, foi, em reais, de

Q2160968

Contabilidade Geral

Uma indústria pernambucana do segmento de fabricação de produtos plásticos não relacionados com embalagens para bebidas,

água, refrigerante ou cerveja, que se encontra enquadrada no regime não-cumulativo de PIS e COFINS, adquiriu, no mês de

setembro de 2022, determinados insumos industriais, que são essenciais para seu processo produtivo.

A aquisição destes insumos foi acompanhada de Nota Fiscal no valor total de R$ 100.000,00, sendo que o ICMS, calculado com base na alíquota de 18%, foi destacado pelo fornecedor, e houve a incidência das contribuições PIS-COFINS, pelo regime cumulativo.

Em relação a essa aquisição, os montantes de créditos fiscais das contribuições PIS-COFINS e de ICMS são, em reais, respectivamente,

A aquisição destes insumos foi acompanhada de Nota Fiscal no valor total de R$ 100.000,00, sendo que o ICMS, calculado com base na alíquota de 18%, foi destacado pelo fornecedor, e houve a incidência das contribuições PIS-COFINS, pelo regime cumulativo.

Em relação a essa aquisição, os montantes de créditos fiscais das contribuições PIS-COFINS e de ICMS são, em reais, respectivamente,