Questões de Concurso Público TRT - 17ª Região (ES) 2022 para Analista Judiciário - Área Administrativa - Especialidade Contabilidade

Foram encontradas 5 questões

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107829

Contabilidade Pública

O Balanço Patrimonial de 31/12/2021 de um ente público, de acordo com a Lei nº 4.320/1964, demonstra

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107830

Contabilidade Pública

O Balanço Orçamentário de um ente público, de acordo com a Lei nº 4.320/1964, apresenta a

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107831

Contabilidade Pública

Texto associado

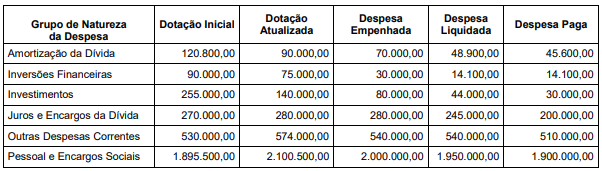

Atenção: Para responder a questão, considere as seguintes despesas de um ente público que se referem ao

exercício financeiro de 2021. Os valores estão expressos em reais (R$).

Para responder a questão, considere as seguintes despesas de um ente público que se referem ao exercício financeiro de 2021. Os valores estão expressos em reais (R$).

Com base nas informações fornecidas e de acordo com a Lei nº 4.320/1964,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107837

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações de um ente público municipal ocorridas no

exercício financeiro de 2021 e descritas nos itens a seguir:

I. Arrecadação de receita com Contribuições Sociais pelo valor de R$ 650.000,00. O fato gerador desta receita, de acordo

com o regime de competência, ocorreu no exercício financeiro de 2021.

II. Baixa, pelo valor de R$ 41.500,00, de provisão trabalhista reconhecida pelo ente em novembro de 2020 e reconhecimento, pelo mesmo valor da baixa, da obrigação a pagar correspondente.

III. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais pelo valor de R$ 1.100.000,00.

IV. Empenho, liquidação e pagamento de despesa corrente com Material de Consumo pelo valor de R$ 529.000,00. Todo o

Material de Consumo foi recebido pelo ente no exercício financeiro de 2021.

V. Empenho de despesa de capital com Investimentos pelo valor de R$ 45.500,00. A despesa empenhada é referente à

aquisição de um bem móvel que foi entregue pelo fornecedor em janeiro de 2022. Neste mesmo mês, a despesa foi

liquidada e paga pelo valor total empenhado.

VI. Lançamento de receita com Impostos pelo valor de R$ 1.891.500,00. Deste valor lançado, o ente arrecadou R$ 1.000.000,00

no exercício financeiro de 2021 e R$ 891.500,00 no mês de março de 2022.

VII. Pagamento, pelo valor de R$ 137.000,00, de restos a pagar processados inscritos em 31/12/2020. Tais restos a pagar se

referem a despesa corrente com Serviços de Consultoria que foram integralmente prestados, pela empresa contratada,

em novembro de 2020.

VIII. Pagamento, pelo valor de R$ 300.000,00, de restos a pagar não processados inscritos em 31/12/2019. Tais restos a

pagar se referem a despesa de capital com Investimentos.

IX. Recebimento de Transferências Correntes intragovernamentais pelo valor de R$ 1.180.500,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2020.

X. Reconhecimento, pelo valor de R$ 85.000,00, de depreciação do ativo imobilizado.

XI. Reversão, pelo valor de R$ 16.300,00, do ajuste para perdas de créditos relativos a tributos.

XII. Utilização, pelo valor de R$ 410.000,00, de Material de Consumo para a prestação de serviços à população.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4.320/1964, o resultado de execução orçamentária referente ao exercício financeiro de 2021 do referido ente público foi superavitário, em R$,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107850

Contabilidade Pública

Suponha que o Estado venha enfrentando dificuldades para o pagamento de despesa de pessoal e também para fazer frente a

outras despesas de custeio da máquina pública, em face de queda na arrecadação de ICMS decorrente da retração da economia no período pós pandemia. Buscando equacionar tais dificuldades, procedeu-se à alienação de diversos imóveis não afetados ao serviço público, o que propiciou a geração de receitas. Considerando o regramento previsto na Lei de Responsabilidade

Fiscal e na Lei n° 4.320/64, referidas receitas