Questões de Concurso Público TCE-GO 2022 para Analista de Controle Externo Especialidade Controle Externo

Foram encontradas 7 questões

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109743

Contabilidade Pública

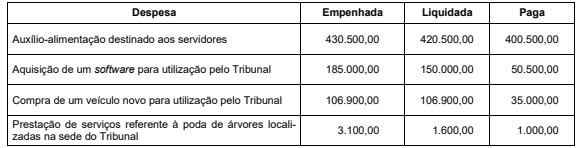

O quadro a seguir apresenta informações sobre a execução orçamentária da despesa, referente ao exercício financeiro de 2021,

de um Tribunal de Contas. Os valores estão expressos em reais.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor inscrito em restos a pagar não processados em 31/12/2021 em decorrência da execução orçamentária das Despesas de Capital foi, em reais,

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor inscrito em restos a pagar não processados em 31/12/2021 em decorrência da execução orçamentária das Despesas de Capital foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109745

Contabilidade Pública

Foi constatado, em 01/08/2022, que a Lei Orçamentária Anual (LOA) de um ente público não fixava dotação orçamentária

destinada para a contratação de despesa corrente com Serviços de Tecnologia da Informação e Comunicação − Pessoa

Jurídica. O gestor responsável constatou que, até essa data, a referida LOA não tinha sido alterada em decorrência de abertura

de créditos adicionais. Sendo assim, ele decidiu abrir crédito especial e, para isso, uma das possíveis fontes de recursos, desde

que não comprometidos e de acordo com a Lei nº 4.320/1964, foi

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109746

Contabilidade Pública

Considere as afirmativas que versam sobre as despesas públicas de um ente público.

I. Em janeiro de 2022, um servidor percebeu que não recebeu o auxílio-alimentação a que tinha direito referente ao período de agosto de 2021 a dezembro de 2021 e requereu ao ente público o pagamento retroativo do referido auxílio. Em março de 2022, o ente público efetuou, pela primeira vez, a execução orçamentária dessa despesa e pagou o valor total devido ao servidor.

II. Em 08/12/2021, um ordenador de despesas do referido ente empenhou despesa no valor de R$ 2.560,00 para a aquisição de material de consumo. Em 19/01/2022, a despesa foi liquidada e paga em conformidade com o empenho emitido em 08/12/2021.

III. Em 17/11/2021, um ordenador de despesas do referido ente empenhou despesa no valor de R$ 87.500,00 para a aquisição de um veículo novo. Em 29/12/2021, o veículo foi entregue pelo fornecedor, porém, a despesa foi liquidada somente em 07/01/2022 com base no empenho emitido em 17/11/2021. A despesa foi paga em 19/05/2022, pelo valor total do empenho.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente utilizou, no exercício financeiro de 2022, o elemento de despesa “92 − Despesas de Exercícios Anteriores” para a despesa descrita em

I. Em janeiro de 2022, um servidor percebeu que não recebeu o auxílio-alimentação a que tinha direito referente ao período de agosto de 2021 a dezembro de 2021 e requereu ao ente público o pagamento retroativo do referido auxílio. Em março de 2022, o ente público efetuou, pela primeira vez, a execução orçamentária dessa despesa e pagou o valor total devido ao servidor.

II. Em 08/12/2021, um ordenador de despesas do referido ente empenhou despesa no valor de R$ 2.560,00 para a aquisição de material de consumo. Em 19/01/2022, a despesa foi liquidada e paga em conformidade com o empenho emitido em 08/12/2021.

III. Em 17/11/2021, um ordenador de despesas do referido ente empenhou despesa no valor de R$ 87.500,00 para a aquisição de um veículo novo. Em 29/12/2021, o veículo foi entregue pelo fornecedor, porém, a despesa foi liquidada somente em 07/01/2022 com base no empenho emitido em 17/11/2021. A despesa foi paga em 19/05/2022, pelo valor total do empenho.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente utilizou, no exercício financeiro de 2022, o elemento de despesa “92 − Despesas de Exercícios Anteriores” para a despesa descrita em

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109747

Contabilidade Pública

As informações a seguir se referem a um adiantamento de valor concedido a um servidor de uma entidade pública.

21/12/2021: empenho da despesa no valor de R$ 200,00.

22/12/2021: liquidação da despesa pelo valor total do empenho e reconhecimento do adiantamento concedido no ativo circulante da entidade.

23/12/2021: pagamento da despesa pelo valor total do empenho.

11/01/2022: devolução do valor total recebido pelo servidor, em decorrência da não utilização do adiantamento recebido.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade efetuou o registro contábil de

21/12/2021: empenho da despesa no valor de R$ 200,00.

22/12/2021: liquidação da despesa pelo valor total do empenho e reconhecimento do adiantamento concedido no ativo circulante da entidade.

23/12/2021: pagamento da despesa pelo valor total do empenho.

11/01/2022: devolução do valor total recebido pelo servidor, em decorrência da não utilização do adiantamento recebido.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade efetuou o registro contábil de

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109748

Contabilidade Pública

A obtenção de uma operação de crédito por antecipação de receita orçamentária, de acordo com o Manual de Contabilidade

Aplicada ao Setor Público e a Lei nº

4.320/1964, dá origem a

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109750

Contabilidade Pública

Considere as afirmativas que versam sobre o demonstrativo denominado Origem e Aplicação dos Recursos Obtidos com a

Alienação de Ativos de um ente público estadual.

I. O demonstrativo deve conter informações sobre os recursos orçamentários arrecadados classificados na origem Receita Patrimonial, como aqueles decorrentes de participações societárias e da exploração de bens mobiliários, imobiliários e intangíveis.

II. As despesas executadas apresentadas no demonstrativo são discriminadas em Despesas de Capital e Despesas Correntes do Regime Próprio de Previdência dos Servidores.

III. O quadro das despesas executadas apresentado no demonstrativo identifica os valores das despesas pagas, custeadas com recursos orçamentários arrecadados classificados na origem Receita Patrimonial.

De acordo com o Manual de Demonstrativos Fiscais, está correto o que se afirma em

I. O demonstrativo deve conter informações sobre os recursos orçamentários arrecadados classificados na origem Receita Patrimonial, como aqueles decorrentes de participações societárias e da exploração de bens mobiliários, imobiliários e intangíveis.

II. As despesas executadas apresentadas no demonstrativo são discriminadas em Despesas de Capital e Despesas Correntes do Regime Próprio de Previdência dos Servidores.

III. O quadro das despesas executadas apresentado no demonstrativo identifica os valores das despesas pagas, custeadas com recursos orçamentários arrecadados classificados na origem Receita Patrimonial.

De acordo com o Manual de Demonstrativos Fiscais, está correto o que se afirma em

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109752

Contabilidade Pública

Na execução da despesa orçamentária, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,