Questões de Concurso Público MANAUSPREV 2021 para Analista Previdenciário - Especialidade Contabilidade

Foram encontradas 60 questões

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179442

Contabilidade Geral

Uma empresa adquiriu produtos para revenda e pagou os seguintes valores:

− Valor total pago ao fornecedor dos produtos: ........................................................ R$ 500.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: .............. R$ 25.000,00

No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos:

− Tributos recuperáveis: R$ 60.000,00 − Tributos não recuperáveis: R$ 46.000,00

Todos os produtos adquiridos foram vendidos por R$ 800.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 70.000,00 e a empresa pagou R$ 30.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,

− Valor total pago ao fornecedor dos produtos: ........................................................ R$ 500.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: .............. R$ 25.000,00

No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos:

− Tributos recuperáveis: R$ 60.000,00 − Tributos não recuperáveis: R$ 46.000,00

Todos os produtos adquiridos foram vendidos por R$ 800.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 70.000,00 e a empresa pagou R$ 30.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179443

Contabilidade Geral

O Balanço Patrimonial da empresa Só Viagens S.A. apresentava, em 31/12/2020, um ativo intangível com vida útil indefinida

(Marca) registrado pelo valor líquido de R$ 800.000,00. A composição desse valor era a seguinte:

Custo de aquisição ...................................................................... 1.000.000,00

(−) Ajuste por “impairment” (calculada em 2019)..........................( 200.000,00) (=) Valor contábil líquido do ativo ............................................... 800.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de “impairment”) em 31/12/2020, a empresa obteve as seguintes informações sobre esse ativo intangível:

- Valor em uso ........................................................................ R$ 850.000,00 - Valor justo líquido das despesas de venda .......................... R$ 700.000,00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Só Viagens S.A., no Balanço Patrimonial de 31/12/2020, foi, em reais,

Custo de aquisição ...................................................................... 1.000.000,00

(−) Ajuste por “impairment” (calculada em 2019)..........................( 200.000,00) (=) Valor contábil líquido do ativo ............................................... 800.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de “impairment”) em 31/12/2020, a empresa obteve as seguintes informações sobre esse ativo intangível:

- Valor em uso ........................................................................ R$ 850.000,00 - Valor justo líquido das despesas de venda .......................... R$ 700.000,00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Só Viagens S.A., no Balanço Patrimonial de 31/12/2020, foi, em reais,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179444

Contabilidade Geral

Uma empresa obteve um empréstimo no valor de R$ 4.000.000,00, com as seguintes características:

− Data do empréstimo: 31/12/2018 − Prazo do contrato: 6 anos − Taxa de juros: 10% ao ano (juros compostos) − Pagamentos: parcelas iguais e anuais no valor de R$ 918.430,00, sendo pagas em 31/12 de cada ano

A empresa incorreu, adicionalmente, em custos de transação no valor total de R$ 120.000,00, que foram pagos na data do empréstimo, sendo a taxa de custo efetivo do empréstimo de 11% ao ano. Em relação a esta operação, o

− Data do empréstimo: 31/12/2018 − Prazo do contrato: 6 anos − Taxa de juros: 10% ao ano (juros compostos) − Pagamentos: parcelas iguais e anuais no valor de R$ 918.430,00, sendo pagas em 31/12 de cada ano

A empresa incorreu, adicionalmente, em custos de transação no valor total de R$ 120.000,00, que foram pagos na data do empréstimo, sendo a taxa de custo efetivo do empréstimo de 11% ao ano. Em relação a esta operação, o

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179445

Contabilidade Geral

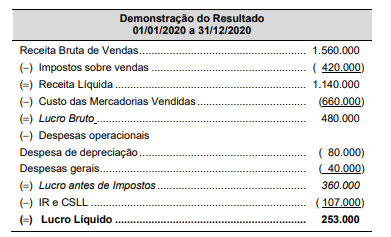

A Demonstração do Resultado de uma empresa comercial, referente ao ano de 2020, apresentou as seguintes informações,

com valores em reais:

Sabe-se que o valor dos tributos recuperáveis pago na compra dos produtos vendidos no ano de 2020 foi R$ 96.000,00 e que as despesas gerais englobam somente as despesas com salários. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no ano de 2020, foi, em reais,

Sabe-se que o valor dos tributos recuperáveis pago na compra dos produtos vendidos no ano de 2020 foi R$ 96.000,00 e que as despesas gerais englobam somente as despesas com salários. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no ano de 2020, foi, em reais,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179446

Contabilidade Geral

Uma empresa adquiriu uma máquina e incorreu nos seguintes gastos que foram pagos à vista:

− Custo de aquisição junto ao fornecedor ............................................................ R$ 25.000.000,00 − Gastos com instalação e customização da máquina ........................................ R$ 2.000.000,00

A compra ocorreu no dia 30/06/2019. A empresa tem como política utilizar a máquina por 10 anos e o valor residual estimado para sua venda no final da vida útil era R$ 7.500.000,00. A empresa estima, também, que os gastos para a desmontagem e desinstalação da máquina, no final do 10°; ano, totalizarão R$ 3.300.000,00 e a taxa de juros vigente para a empresa na data da aquisição era 10% para o prazo de 10 anos. Tendo em vista que a máquina funciona ininterruptamente, a empresa calcula a despesa de depreciação em função do tempo decorrido. Se, no final do ano de 2019, a empresa identificou que não havia necessidade de redução do valor contábil da máquina (Impairment), a despesa de depreciação evidenciada na demonstração do resultado de 2019, para esta máquina foi, em reais,

− Custo de aquisição junto ao fornecedor ............................................................ R$ 25.000.000,00 − Gastos com instalação e customização da máquina ........................................ R$ 2.000.000,00

A compra ocorreu no dia 30/06/2019. A empresa tem como política utilizar a máquina por 10 anos e o valor residual estimado para sua venda no final da vida útil era R$ 7.500.000,00. A empresa estima, também, que os gastos para a desmontagem e desinstalação da máquina, no final do 10°; ano, totalizarão R$ 3.300.000,00 e a taxa de juros vigente para a empresa na data da aquisição era 10% para o prazo de 10 anos. Tendo em vista que a máquina funciona ininterruptamente, a empresa calcula a despesa de depreciação em função do tempo decorrido. Se, no final do ano de 2019, a empresa identificou que não havia necessidade de redução do valor contábil da máquina (Impairment), a despesa de depreciação evidenciada na demonstração do resultado de 2019, para esta máquina foi, em reais,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179447

Contabilidade Geral

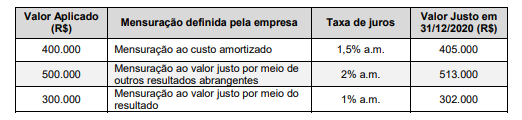

No dia 01/12/2020 uma empresa realizou aplicações financeiras que têm data de vencimento para 2022. As características e a

forma de mensuração definida pela empresa para cada aplicação são encontradas na tabela a seguir:

O impacto total reconhecido na Demonstração do Resultado da empresa, do mês de dezembro de 2020, decorrente destas aplicações financeiras, foi, em reais,

O impacto total reconhecido na Demonstração do Resultado da empresa, do mês de dezembro de 2020, decorrente destas aplicações financeiras, foi, em reais,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179448

Contabilidade Pública

A Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público (Estrutura Conceitual) estabelece os conceitos que devem ser aplicados no desenvolvimento das demais Normas Brasileiras

de Contabilidade Aplicadas ao Setor Público (NBCs TSP). Nesse contexto,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179449

Contabilidade Pública

Os elementos das demonstrações contábeis e sua importância estão descritos e definidos na Estrutura Conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público. O elemento corretamente conceituado e exemplificado está em:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179450

Contabilidade Pública

Dentre as Receitas de transação sem contraprestação estão incluídos recebimentos como os decorrentes de tributos, repartições tributárias, transferências voluntárias e doações. Quanto a estas transações, o Manual de Contabilidade Aplicada ao Setor

Público (MCASP) estabelece:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179451

Contabilidade Pública

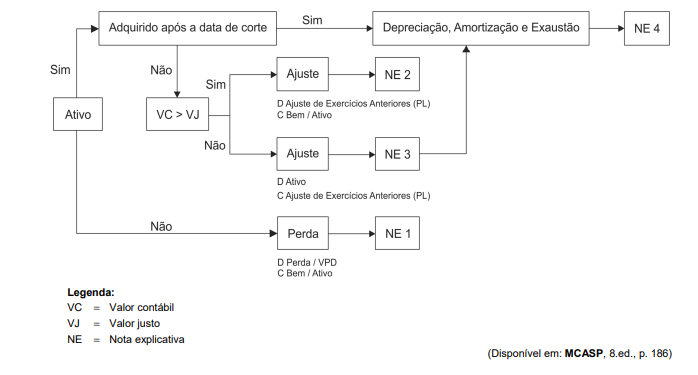

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta um esquema de implementação da avaliação e

depreciação de bens públicos, replicado a seguir:

Com base nas Notas Explicativas indicadas no esquema, a Nota Explicativa

Com base nas Notas Explicativas indicadas no esquema, a Nota Explicativa

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179452

Contabilidade Pública

Dentre os procedimentos contábeis específicos apresentados pelo Manual de Contabilidade Aplicada ao Setor Público estão os

pertinentes às transações entre entes empregadores e respectivos Regimes Próprios de Previdência Social (RPPS). O registro

contábil de uma folha de pagamento bruta de R$ 3.000,00 do ente empregador, a contribuição dos servidores de R$ 500,00, a

contribuição patronal de R$ 1.000,00 e o aporte por insuficiência financeira de R$ 2.000,00 provocam os seguintes impactos nas

contas do ente empregador e no RPPS, considerando apenas o sistema orçamentário:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179453

Contabilidade Pública

Quanto aos atributos da conta contábil e seus objetivos, o Manual de Contabilidade Aplicada ao setor Público (MCASP), editado

pela Secretaria do Tesouro Nacional estabelece:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179454

Contabilidade Pública

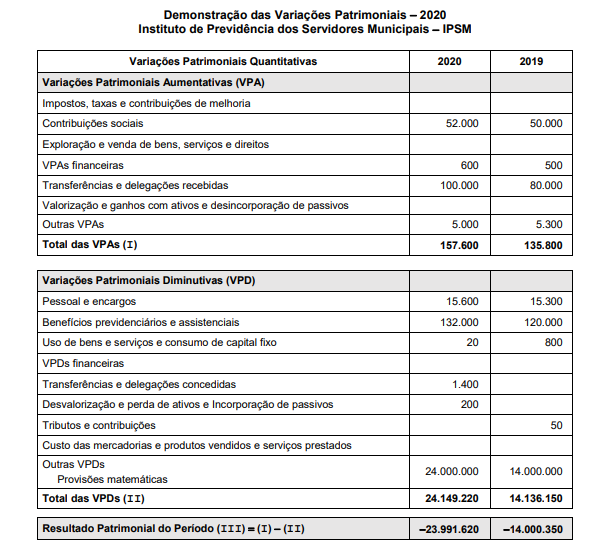

O objetivo da Demonstração das Variações Patrimoniais (DVP) é demonstrar as modificações ocorridas no patrimônio por fatos

gerados no exercício. A seguir, consta a DVP de um Instituto de Previdência, com valores em reais.

Considerando que referido Instituto de Previdência adota as normas e procedimentos ditados pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), na DVP,

Considerando que referido Instituto de Previdência adota as normas e procedimentos ditados pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), na DVP,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179455

Administração Financeira e Orçamentária

No cálculo de apuração da despesa total com pessoal, dentre os limites definidos pela Lei de Responsabilidade Fiscal, computam-se, além de salários, encargos patronais, gratificações e horas extras, as despesas

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179456

Administração Financeira e Orçamentária

Uma proposta de emenda ao projeto de Lei do Orçamento Anual em dispositivo que incide sobre o serviço da dívida foi aprovada com a indicação de que os recursos necessários foram provenientes de anulação de despesa. Essa aprovação pode ser

considerada

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179457

Administração Financeira e Orçamentária

Um determinado ente da federação apurou e verificou que, num período de 12 meses, a relação entre despesas correntes e

receitas correntes superou 95%. Nesse caso, a Constituição federal prevê, enquanto permanecer a situação, aplicar mecanismo

de ajuste fiscal de modo

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179458

Administração Financeira e Orçamentária

Um determinado ente da federação contabilizou gastos com:

I. pensionistas. II. proventos de aposentadoria. III. indenização por demissão de servidores. IV. incentivos à demissão voluntária. V. encargos sociais.

O cômputo para a apuração dos gastos com pessoal desse ente, nos termos ditados pela Lei de Responsabilidade Fiscal, deve considerar os itens

I. pensionistas. II. proventos de aposentadoria. III. indenização por demissão de servidores. IV. incentivos à demissão voluntária. V. encargos sociais.

O cômputo para a apuração dos gastos com pessoal desse ente, nos termos ditados pela Lei de Responsabilidade Fiscal, deve considerar os itens

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179459

Administração Financeira e Orçamentária

Um determinado ente da federação consignou em seu orçamento ajuda financeira a uma empresa de fins lucrativos. Segundo a

Lei nº

4.320/1964, essa ajuda pode ser considerada

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179460

Administração Financeira e Orçamentária

Considere as seguintes operações:

I. Operação de crédito entre instituição financeira estatal e outro ente da federação, inclusive suas entidades da administração indireta, que não se destinem a financiar, direta ou indiretamente, despesas correntes.

II. Operação de crédito entre instituição financeira estatal e outro ente da federação, inclusive suas entidades da Administração indireta, que não se destinem a refinanciar dívidas não contraídas junto à própria instituição concedente.

III. Assunção direta de compromisso, confissão de dívida ou operação assemelhada, com fornecedor de bens, mercadorias ou serviços, mediante emissão, aceite ou aval de título de crédito por empresas estatais dependentes.

IV. Recebimento de lucros e dividendos de empresa em que o Poder Público detenha, direta ou indiretamente, a maioria do capital social com direito a voto, na forma da legislação;

Nos termos da Lei de Responsabilidade Fiscal, há permissão legal para as operações indicadas nos itens

I. Operação de crédito entre instituição financeira estatal e outro ente da federação, inclusive suas entidades da administração indireta, que não se destinem a financiar, direta ou indiretamente, despesas correntes.

II. Operação de crédito entre instituição financeira estatal e outro ente da federação, inclusive suas entidades da Administração indireta, que não se destinem a refinanciar dívidas não contraídas junto à própria instituição concedente.

III. Assunção direta de compromisso, confissão de dívida ou operação assemelhada, com fornecedor de bens, mercadorias ou serviços, mediante emissão, aceite ou aval de título de crédito por empresas estatais dependentes.

IV. Recebimento de lucros e dividendos de empresa em que o Poder Público detenha, direta ou indiretamente, a maioria do capital social com direito a voto, na forma da legislação;

Nos termos da Lei de Responsabilidade Fiscal, há permissão legal para as operações indicadas nos itens

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179461

Administração Financeira e Orçamentária

Um determinado ente da federação realizou confissão de dívidas. Esse ato, nos termos da Lei de Responsabilidade Fiscal, é

equiparado a