Questões de Concurso Público SEFAZ-SC 2018 para Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 3)

Foram encontradas 80 questões

A Auditora Fiscal Maria realizou, na empresa Comercial ABC Ltda., a auditoria tributária dos livros fiscais e contábeis, referente ao mês de dezembro de 2017, confrontando o Extrato Bancário com o Razão Contábil da conta Bancos (ambos fornecidos pela empresa fiscalizada).

A Auditora formalizou uma notificação à empresa Comercial ABC Ltda. solicitando justificativa para a diferença existente entre a contabilização de receita de vendas ao cliente XYZ Prestador de Serviços Ltda. (nos livros contábeis ECD - valor de R$ 20.000,00 no dia 22 de dezembro) e livros fiscais (valor de R$ 20.000,00 no dia 22 de dezembro - Livro de Registro de Saídas) versus os valores do Extrato Bancário (recebimentos de R$ 30.000,00 e de R$ 20.000,00 por meio de dois TED's da XYZ Prestador de Serviços Ltda. no dia 22 de dezembro). A empresa não respondeu à notificação e então a Auditora Fiscal procurou a empresa XYZ Prestador de Serviços Ltda. (adquirente das mercadorias e contribuinte apenas do ISS municipal) e obteve desta uma declaração por escrito de que a empresa destinatária teria pago realmente o valor R$ 50.000,00 em duas transferências bancárias por todas as mercadorias adquiridas no dia 22 de dezembro, mas recebido apenas uma Nota Fiscal com o valor de R$ 20.000,00.

Nesse caso, em relação à empresa Comercial ABC Ltda., a Auditora

A Auditora Fiscal Maria continuou a auditoria tributária na empresa Comercial ABC Ltda., referente ao mês de dezembro de 2017 e, fazendo o confronto do Extrato Bancário com o Razão Contábil da conta Bancos, identificou uma nova situação. Verificou no Razão Contábil (conta empréstimos) que havia um empréstimo realizado pelo sócio (Sr. Luís) à empresa no valor de R$ 1 milhão, em 29 de dezembro de 2017; no entanto, não encontrou no Extrato Bancário informação sobre o recebimento deste valor. A Auditora formalizou então uma notificação à empresa solicitando uma justificativa para o fato.

O contador da empresa informou ser apenas uma pendência de conciliação bancária e que fez a retificação do lançamento contábil, pois, na verdade, o valor do empréstimo do Sr. Luís (sócio) foi recebido na Conta Caixa e não na Conta Bancos- ou seja, foi recebido em dinheiro. Entregou à Auditora um contrato de mútuo (não registrado em cartório) entre a pessoa física do sócio e a empresa com data de 29 de dezembro de 2017.

A Auditoria analisou também a Declaração de Imposto de Renda do sócio obtida junto à Receita Federal (data base 2017), na qual constava, no quadro de bens do declarante, um total de bens de R$ 400 mil, sendo apenas R$ 50 mil em aplicações financeiras, e não encontrou nenhum direito de recebimento relativo ao suposto empréstimo de R$ 1 milhão.

Nesse caso, em relação à empresa Comercial ABC Ltda., a Auditora

Suponha que José é Auditor Fiscal de Santa Catarina e irá realizar uma auditoria contábil-tributária em uma indústria de Joinville.

Verificou na conta contábil Estoque de matérias-primas que a indústria fez uma aquisição de insumos industriais no dia 26 de setembro de 2018, cujo custo contábil foi registrado pelo valor de R$ 830,00.

Por sua vez, verificou no bloco do SPED ICMS-IPI as informações referentes ao Livro de Registro de Entradas do ICMS e IPI, e detectou na aquisição de insumos industriais do dia 26 de setembro de 2018 a seguinte informação: custo de aquisição de R$ 1.200,00; valor da base de cálculo de ICMS de R$ 1.000,00; valor de ICMS a crédito na escrita fiscal de R$ 170,00; valor de IPI a crédito na escrita fiscal de R$ 200,00.

Para finalizar a auditoria José acessou a Nota Fiscal Eletrônica desta compra de insumos e obteve as seguintes informações:

- IPI destacado na nota fiscal: R$ 200,00

- Valor total da nota fiscal: R$ 1.200,00

- ICMS destacado na nota fiscal: R$ 170,00

A empresa é contribuinte do IPI e do ICMS, e está sujeita ao regime de PIS-COFINS cumulativo (sem direito a crédito).

Nesse caso, José, como Auditor Fiscal do ICMS, deve concluir que o recolhimento do ICMS nessa compra

Considerando os procedimentos de auditoria contábil a serem aplicados por um Auditor Fiscal de ICMS, podem-se mencionar alguns exemplos de testes e situações de fraudes fiscais encontradas em que se evidenciam a Superavaliação ou Subavaliação de contas do Ativo Disponível do Balanço Patrimonial:

I. Detecção de créditos nas contas do Ativo Disponível que diminuem também as Contas de Passivo (por exemplo: Créditos em Bancos/Caixa contra Empréstimos - no caso de pagamento/quitação de empréstimos devidamente comprovados documentalmente).

II . Detecção de créditos a menor nas contas do Ativo Disponível que deixam seu saldo maior e que diminuem indevidamente as Contas de Despesas (por exemplo: Débitos a menor em Despesas contra Bancos/Caixa - no caso de Despesas serem contabilizadas por um valor menor do que o valor efetivo da transação).

III . Detecção de débitos irregulares nas contas do Ativo Disponível que aumentam também indevidamente as Contas de Passivo (por exemplo: Débitos em Bancos/Caixa contra Empréstimos - no caso de Empréstimos simulados que não existiram à época ou que não existem).

IV. Detecção de créditos irregulares nas contas do Ativo Disponível que diminuem também indevidamente as Contas de Receitas (por exemplo: Créditos em Bancos/Caixa contra Receitas - no caso de simulação de cancelamento ou de devolução de vendas, de mercadorias que foram efetivamente entregues e recebidas).

Evidenciam superavaliação ou subavaliação do ativo disponível os exemplos citados APENAS em

I. Trata-se de procedimentos de auditoria que têm por finalidade obter evidências quanto à suficiência, exatidão e validade dos dados gerados pelo sistema de contabilidade da entidade. Têm como um dos principais objetivos a conclusão sobre a adequada mensuração, apresentação e divulgação das transações econômico-financeiras, em consonância com os Princípios Fundamentais de Contabilidade.

II . Além da sua importância para fins de auditoria contábil, também podem ser empregados em auditorias tributárias, tendo também como objetivo certificar-se da correção: da existência do item contábil (se o componente patrimonial existe em certa data), da existência de direitos e obrigações (se efetivamente existem em certa data), da ocorrência (se uma determinada transação realmente ocorreu).

Os textos acima referem-se

Na execução de uma auditoria tributária, e de acordo com as normas de amostragem em auditoria (NBC TA 530, aprovada pela Resolução CFC 1222/09), o Auditor pode lançar mão de diversos métodos de seleção da amostra, dentre os quais se destacam:

- Método A: aplicado por meio de geradores de números aleatórios como, por exemplo, tabelas de números aleatórios.

- Método B: em que a quantidade de unidades de amostragem na população é dividida pelo tamanho da amostra para dar um intervalo de amostragem como, por exemplo, 50, e após determinar um ponto de início dentro das primeiras 50, toda 50ª unidade de amostragem seguinte é selecionada.

- Método C: no qual o auditor seleciona a amostra sem seguir uma técnica estruturada. Embora nenhuma técnica estruturada seja usada, o auditor, ainda assim, evitaria qualquer tendenciosidade ou previsibilidade consciente (por exemplo, evitar itens difíceis de localizar ou escolher ou evitar sempre os primeiros ou os últimos lançamentos de uma página) e, desse modo, procuraria se assegurar de que todos os itens da população têm uma mesma chance de seleção.

- Método D: é um tipo de seleção com base em valores, na qual o tamanho, a seleção e a avaliação da amostra resultam em uma conclusão em valores monetários. Ao considerar as características da população da qual a amostra será retirada, o auditor pode determinar que a estratificação ou a seleção com base em valores é mais apropriada.

Os métodos A, B, C e D referem-se, respectivamente, à Seleção

O Auditor Fiscal Rodrigo recebeu um trabalho de auditoria tributária da empresa Manezinho Comercial Ltda., em Florianópolis. Ao conferir o Livro de Registro de Saídas do ICMS, no SPED da empresa, verificou que foi registrada uma venda a prazo no valor de R$ 80 mil (base de cálculo do ICMS destacado na respectiva Nota Fiscal).

Todavia, ao cruzar a informação com os dados da contabilidade, verificou o registro de R$ 100 mil para aquela Nota Fiscal no Razão Contábil (débito na conta Clientes e crédito na conta Receita de Vendas). Após notificar o comprador (adquirente dos produtos vendidos referentes àquela Nota Fiscal), veio a informação de que o valor efetivo da transação foi de R$ 100 mil (mediante cópia de Nota Promissória que serviu de garantia para a compra e venda).

Considere a alíquota interna de ICMS de 17% em Santa Catarina.

Com base nestas informações, em relação à empresa Manezinho Comercial Ltda., o Auditor deverá

O Auditor Fiscal Rodrigo, continuando seu trabalho de auditoria tributária na empresa Manezinho Comercial Ltda., em Florianópolis, ao conferir no encerramento do exercício social o Balanço Patrimonial da empresa, identificou que a rubrica contábil “Caixa-numerário físico” disponível na empresa apresentava saldo credor.

A única opção que poderia explicar essa situação é:

No processo de acompanhamento do inventário físico de estoques de matéria-prima (que são comprados a prazo) de uma determinada indústria, o Auditor Fiscal constatou a existência de quantidades relevantes de itens que não constavam dos registros físico-financeiros e contábeis, após uma detalhada análise do registro de inventário de ICMS no SPED, do saldo contábil da conta Estoques de matéria-prima e de realizar uma contagem física destes itens in loco (que apontou quantidades físicas maiores que as registradas na contabilidade e nos livros fiscais).

Nesse caso, o Auditor Fiscal identificou ativos

O Auditor Fiscal está realizando uma auditoria em uma empresa do setor industrial, na área de ativo imobilizado. Verificou que a empresa adquiriu um maquinário industrial em janeiro de 2018 (utilizado na produção industrial de produtos totalmente tributados pelo ICMS). O ICMS destacado na Nota Fiscal de aquisição deste ativo imobilizado foi de R$ 960.000,00.

O contador informou que em virtude da utilização desta máquina em 1 turno de produção, conforme parecer do gerente industrial, está depreciando esta máquina em 8 anos (96 meses).

Considerando que todas as saídas de produtos da empresa industrial são totalmente tributadas pelo ICMS, em relação ao ICMS do ativo imobilizado, conforme estabelecido no § 1° do artigo 22 da Lei n° 10.297/1996, é correto afirmar:

Os benefícios fiscais de ICMS fruídos por uma empresa, na situação em que o valor da subvenção governamental não é distribuído ou de qualquer forma repassado aos sócios ou acionistas (fazendo-se a retenção), após o trânsito pela demonstração do resultado, devem ser contabilizados na conta contábil de Reserva de Incentivos Fiscais, conforme disciplinado pelo Pronunciamento técnico CPC 07 - Subvenção e Assistências Governamentais emitido pelo Comitê de Pronunciamentos Contábeis.

Desejando realizar uma auditoria na conta contábil de Reserva de Incentivos Fiscais, o Auditor Fiscal deverá se debruçar na seguinte área do Balanço Patrimonial:

A auditoria contábil oferece um conjunto de técnicas de extrema relevância e com aplicação prática para as fiscalizações tributárias promovidas pelos Fiscos, não só no âmbito do Imposto de Renda, mas também na esfera da tributação estadual, notadamente na fiscalização do ICMS. Nesse sentido, considere as seguintes contas:

I. Estoques.

II . Caixa.

III . Ativo Imobilizado.

IV. Devolução de vendas.

V. Devolução de compras.

VI. Fornecedores.

Para a auditoria fiscal de ICMS, deveriam ser analisadas as contas

O Auditor Fiscal José, em um trabalho de auditoria tributária, questionou a Indústria XYZ Ltda. a respeito de uma alienação, feita pela empresa, do seu Ativo Imobilizado, após analisar o Razão Contábil (do Ativo Imobilizado e da conta Bancos) e o Livro de Saídas do ICMS.

Verificou documentalmente a alienação de uma máquina do ativo imobilizado no final de dezembro de 2017, conferindo o número de série do equipamento constante nos documentos fiscais. No entanto, ao fazer uma vistoria na fábrica em setembro de 2018, constatou que a referida máquina continuava fisicamente no chão da fábrica e em uso por parte dos funcionários da produção.

O Auditor formalizou então uma notificação à Indústria XYZ Ltda. que respondeu que a venda da máquina teria sido efetuada com a isenção do ICMS na alienação do ativo imobilizado (art. 35 do anexo 2 de benefícios fiscais do RICMS-SC), onde constou no documento fiscal que a máquina tinha sido entregue em endereço de outro município de SC.

A empresa não justificou a que título jurídico a máquina do ativo imobilizado retornou ao estabelecimento (nem registrou na contabilidade este retorno) e não esclareceu por qual motivo após o recebimento integral do valor de R$ 600.000,00 e emissão de Nota Fiscal de saída pela empresa em dezembro de 2017, a máquina ainda permanecia em uso no estabelecimento industrial em setembro de 2018.

Nesse caso, em relação à empresa Indústria XYZ Ltda., o Auditor

Considerando os procedimentos a serem utilizados por um Auditor Fiscal de ICMS do Estado de Santa Catarina, visando à auditoria do grupo de contas de Fornecedores no Passivo, pode-se mencionar:

I. Obter a relação de fornecedores.

II . Obter a confirmação de saldos da conta contábil de fornecedores junto a estes (especialmente, se forem os fornecedores localizados em Santa Catarina).

III . Contagem física do caixa em um determinado dia.

IV. Obter a relação de clientes.

Está correto o que se afirma APENAS em

No período de 01/01/2017 a 31/12/2017, a Cia. Colorida reconheceu as seguintes mutações em seu patrimônio líquido:

- Lucro líquido: R$ 500.000,00.

- Distribuição de dividendos: R$ 100.000,00.

- Ajustes acumulados de conversão de investida no exterior: R$ 50.000,00 (saldo devedor).

Sabendo que a vida útil remanescente do ativo imobilizado que originou a diferença entre o patrimônio líquido contábil e o patrimônio líquido avaliado pelo valor justo dos ativos e passivos identificáveis da Cia. Colorida era 20 anos, o impacto total reconhecido na Demonstração do Resultado individual de 2017 da Cia. Rosa, decorrente do investimento na Cia. Colorida, foi, em reais,

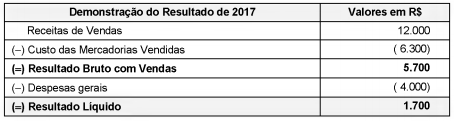

A Demonstração do Resultado do ano de 2017 da empresa Só-Negar S.A. é apresentada a seguir:

As seguintes informações são conhecidas:

I. A empresa Controlar S.A. detém 100% do capital da empresa Só-Negar S.A.

II . A empresa Só-Negar realizou uma venda no valor de R$ 5.000,00 para a empresa Controlar S.A., sendo que o Custo dos Produtos Vendidos foi R$ 3.000,00. Desta forma, a margem bruta nessa venda foi 40%.

III . A empresa Controlar S.A. ainda mantém em seu estoque o valor de R$ 1.500,00 das compras que fez da empresa Só-Negar S.A.

Com base nessas informações, em 2017, o resultado

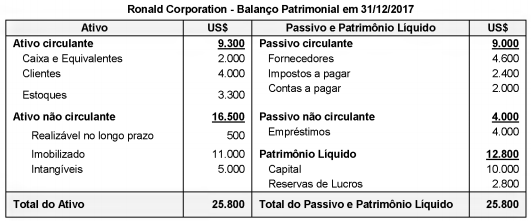

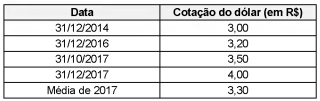

A empresa Brasil Investe S.A., cuja moeda funcional é o Real, é controladora da empresa Ronald Corporation, que atua nos Estados Unidos da América e tem como moeda funcional o dólar americano. O Balanço Patrimonial da empresa Ronald Corporation, em 31/12/2017, apresentava os seguintes saldos, expressos em dólar americano:

O resultado líquido obtido em 2017 pela empresa Ronald Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 5.940,00, e a conta Reservas de Lucros da empresa, em 31/12/2016, convertida para reais, apresentava o saldo de R$ 3.360,00.

As seguintes informações adicionais são conhecidas:

- Os Estoques foram adquiridos em 31/10/2017.

- O Capital foi integralizado em 31/12/2014.

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa Ronald Corporation para reais, o