Questões de Concurso Público TRT - 24ª REGIÃO (MS) 2017 para Analista Judiciário - Contabilidade

Foram encontradas 60 questões

Em 31/12/2016, uma entidade pública governamental apresentou os seguintes itens patrimoniais:

I. Prêmios de seguros a apropriar em 2017.

II. Créditos inscritos de dívida ativa que serão realizados em 2018.

III. Obrigações com fornecedores decorrentes de despesa processada com material de consumo que serão pagas em 2017.

IV. Empréstimos e financiamentos a longo prazo.

Em 31/12/2016, os itens I, II, III e IV foram classificados, respectivamente, como ativo

Em 31/12/2015, um Tribunal Regional do Trabalho apresentava as informações, a seguir, sobre um ativo imobilizado, após o reconhecimento da depreciação referente ao exercício financeiro de 2015 e da realização do teste por redução ao valor recuperável em 31/12/2015.

Custo de Aquisição: R$ 50.000,00.

Depreciação Acumulada: R$ 16.560,00.

Perda por Redução ao Valor Recuperável: R$ 3.440,00, valor reconhecido em 31/12/2015.

Após o reconhecimento da perda por redução ao valor recuperável em 31/12/2015, as estimativas para a vida útil e o valor residual do ativo imobilizado passaram a ser, respectivamente, 2,5 anos e R$ 3.600,00.

O Tribunal Regional do Trabalho utiliza o método das quotas constantes para o cálculo da depreciação do período e, em 31/12/2016, o valor recuperável do ativo imobilizado era R$ 19.000,00. Com base nessas informações, o Tribunal Regional do Trabalho, em 2016, reconheceu variação patrimonial quantitativa diminutiva de, em reais,

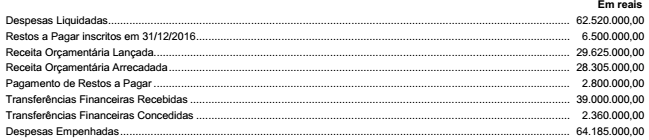

Considere as informações referentes ao exercício financeiro de 2016, abaixo, extraídas do sistema de contabilidade de uma entidade pública governamental:

Com base nessas informações, o resultado de execução orçamentária apurado conforme Lei n° 4.320/64 e o resultado financeiro

evidenciado no Balanço Financeiro referentes ao exercício financeiro de 2016 foram, respectivamente,