Questões de Concurso Público TRT - 24ª REGIÃO (MS) 2017 para Analista Judiciário - Contabilidade

Foram encontradas 12 questões

Em 31/12/2016, uma entidade pública governamental apresentou os seguintes itens patrimoniais:

I. Prêmios de seguros a apropriar em 2017.

II. Créditos inscritos de dívida ativa que serão realizados em 2018.

III. Obrigações com fornecedores decorrentes de despesa processada com material de consumo que serão pagas em 2017.

IV. Empréstimos e financiamentos a longo prazo.

Em 31/12/2016, os itens I, II, III e IV foram classificados, respectivamente, como ativo

Em 31/12/2015, um Tribunal Regional do Trabalho apresentava as informações, a seguir, sobre um ativo imobilizado, após o reconhecimento da depreciação referente ao exercício financeiro de 2015 e da realização do teste por redução ao valor recuperável em 31/12/2015.

Custo de Aquisição: R$ 50.000,00.

Depreciação Acumulada: R$ 16.560,00.

Perda por Redução ao Valor Recuperável: R$ 3.440,00, valor reconhecido em 31/12/2015.

Após o reconhecimento da perda por redução ao valor recuperável em 31/12/2015, as estimativas para a vida útil e o valor residual do ativo imobilizado passaram a ser, respectivamente, 2,5 anos e R$ 3.600,00.

O Tribunal Regional do Trabalho utiliza o método das quotas constantes para o cálculo da depreciação do período e, em 31/12/2016, o valor recuperável do ativo imobilizado era R$ 19.000,00. Com base nessas informações, o Tribunal Regional do Trabalho, em 2016, reconheceu variação patrimonial quantitativa diminutiva de, em reais,

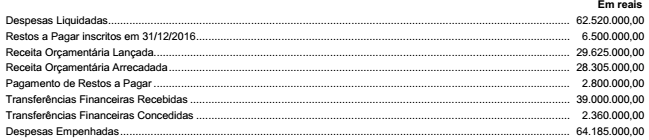

Considere as informações referentes ao exercício financeiro de 2016, abaixo, extraídas do sistema de contabilidade de uma entidade pública governamental:

Com base nessas informações, o resultado de execução orçamentária apurado conforme Lei n° 4.320/64 e o resultado financeiro

evidenciado no Balanço Financeiro referentes ao exercício financeiro de 2016 foram, respectivamente,

Considere os fatos relacionados, abaixo, referentes ao exercício financeiro de 2016 de uma entidade pública governamental:

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 7.860.000,00.

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 140.000,00.

− Outras Despesas Correntes − Material de Consumo: R$ 874.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.330.000,00.

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 7.640.000,00.

− Outras Despesas Correntes− Outros Serviços de Terceiros− Pessoa Jurídica: R$ 130.000,00.

− Outras Despesas Correntes− Material de Consumo: R$ 650.000,00.

− Investimentos− Equipamentos e Material Permanente: R$ 2.180.000,00.

− Pagamento de Restos a Pagar Processados (referentes a despesas correntes) no valor de R$ 498.000,00.

− Depreciação do Ativo Imobilizado no valor de R$ 340.000,00.

− Amortização do Ativo Intangível no valor de R$ 110.000,00.

− Restituição de Depósitos Cauções no valor de R$ 32.000,00.

Informações Adicionais:

− A despesa com Pessoal e Encargos sociais é relativa à manutenção das atividades governamentais.

− Do material de consumo adquirido, foram consumidos R$ 524.000,00 em 2016 e não havia estoque inicial em 2016.

− Os serviços de terceiros (pessoa jurídica) referem-se à manutenção de equipamentos de informática. Tais gastos não geraram alteração na vida útil econômica dos mesmos.

Com base nessas informações, o valor total das variações patrimoniais quantitativas diminutivas referentes ao exercício financeiro de 2016 foi, em reais

Wanderley, condutor autônomo de veículo rodoviário de sua propriedade, que exerce essa atividade profissional sem vínculo empregatício, deve contribuir com a Previdência Social, obrigatoriamente, na qualidade de contribuinte individual, segundo o que estabelece o art. 9° , inciso XXVI, da Instrução Normativa da Receita Federal do Brasil − INRFB n° 971/2009. Semanalmente, Wanderley presta seus serviços profissionais a empresas ou a entes equiparados a empresas.

De acordo com a INRFB n° 971/2009, e relativamente à atividade profissional exercida por Wanderley,

O art. 1° da Instrução Normativa da Receita Federal do Brasil − INRFB n° 1.234/2012 estabelece que “A retenção de tributos nos pagamentos efetuados pelos órgãos da administração pública federal direta, autarquias e fundações federais, empresas públicas, sociedades de economia mista e demais pessoas jurídicas que menciona a outras pessoas jurídicas pelo fornecimento de bens e serviços, obedecerá o disposto nesta Instrução Normativa”.

De acordo com o estabelecido na supracitada INRFB, ficam obrigados a efetuar as retenções, na fonte, do Imposto sobre Renda e Proventos de Qualquer Natureza − IR, da Contribuição Social sobre o Lucro Líquido − CSLL, da Contribuição para o Financiamento da Seguridade Social − Cofins e da Contribuição para o PIS/PASEP, sobre os pagamentos que efetuarem às pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços em geral, inclusive obras,