Questões de Concurso Público TJ-AP 2014 para Analista Judiciário - Área Apoio Especializado - Contabilidade

Foram encontradas 7 questões

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471148

Contabilidade Geral

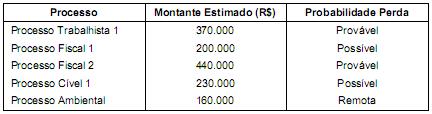

O departamento jurídico da empresa Só Pepinos S.A. apresentou, em 31/12/2013, as avaliações de diversos processos a que a empresa está respondendo, as quais constam na tabela a seguir:

Com base nas informações constantes da tabela acima e nos critérios definidos no Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor contabilizado como Provisão no passivo, no Balanço Patrimonial de 31/12/2013, foi, em reais (R$),

Com base nas informações constantes da tabela acima e nos critérios definidos no Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor contabilizado como Provisão no passivo, no Balanço Patrimonial de 31/12/2013, foi, em reais (R$),

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471149

Contabilidade Geral

A Cia. Eleitoreira S.A. apresentava no balanço patrimonial de 31/12/2012 um Ativo Intangível com vida útil indefinida (Direito Autoral). O valor contábil era R$ 400.000,00, composto pelos seguintes valores:

- Custo de aquisição: R$ 560.000,00.

- Perda por desvalorização: R$ 160.000,00.

Em dezembro de 2013, a empresa realizou o Teste de Recuperabilidade do Ativo Intangível e obteve as seguintes informações:

- Valor em uso do ativo: R$ 500.000,00.

- Valor justo líquido das despesas de venda do ativo: R$ 480.000,00.

Com base nestas informações e sabendo-se que há evidências indicando que a vida útil desse ativo continua indefinida, a Cia Eleitoreira S.A. deve, no resultado de 2013,

- Custo de aquisição: R$ 560.000,00.

- Perda por desvalorização: R$ 160.000,00.

Em dezembro de 2013, a empresa realizou o Teste de Recuperabilidade do Ativo Intangível e obteve as seguintes informações:

- Valor em uso do ativo: R$ 500.000,00.

- Valor justo líquido das despesas de venda do ativo: R$ 480.000,00.

Com base nestas informações e sabendo-se que há evidências indicando que a vida útil desse ativo continua indefinida, a Cia Eleitoreira S.A. deve, no resultado de 2013,

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471150

Contabilidade Geral

Para obtenção de recursos, uma empresa emitiu um lote de debêntures no valor total de R$ 30.000.000,00 com as seguintes características:

- Data da emissão: 30/11/2012

- Prazo total: 10 anos

- Taxa de juros: 0,7974% ao mês

- Pagamentos: parcelas anuais de R$ 4.882.361,85

A empresa incorreu em gastos no valor total de R$ 200.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las por R$ 32.000.000,00 (valor superior ao desejado). A taxa de custo efetivo da emissão foi 0,6949% ao mês.

O valor da despesa financeira apropriada no resultado de 2012 e o saldo líquido apresentado no balanço patrimonial, em 31/12/2012, para as debêntures emitidas foram, respectivamente, em reais (R$),

- Data da emissão: 30/11/2012

- Prazo total: 10 anos

- Taxa de juros: 0,7974% ao mês

- Pagamentos: parcelas anuais de R$ 4.882.361,85

A empresa incorreu em gastos no valor total de R$ 200.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las por R$ 32.000.000,00 (valor superior ao desejado). A taxa de custo efetivo da emissão foi 0,6949% ao mês.

O valor da despesa financeira apropriada no resultado de 2012 e o saldo líquido apresentado no balanço patrimonial, em 31/12/2012, para as debêntures emitidas foram, respectivamente, em reais (R$),

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471151

Contabilidade Geral

Uma empresa aplicou R$ 100.000,00 em ativos financeiros, e definiu que metade dos títulos será mantida até o vencimento e o restante será destinado para venda imediata. Os títulos possuem as mesmas características, rendem a taxa de juros de 1% ao mês e a aplicação ocorreu em 01/12/2013. Sabe-se que o valor justo de todos os títulos, em 31/12/2013, era R$ 102.000,00.

Os valores em reais (R$) apresentados no Balanço Patrimonial, em 31/12/2013, para os títulos que serão mantidos até o vencimento e para os títulos destinados para venda imediata foram, respectivamente

Os valores em reais (R$) apresentados no Balanço Patrimonial, em 31/12/2013, para os títulos que serão mantidos até o vencimento e para os títulos destinados para venda imediata foram, respectivamente

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471153

Contabilidade Geral

A Empresa Concentrada S.A. adquiriu em 25/04/2012 um lote de mercadorias para revenda pelo valor de R$ 500.000,00, efetuando o pagamento à vista. Por condições negociais, ficou definido que a compradora (Empresa Concentrada S.A.) ficaria responsável pela retirada das mercadorias no depósito do fornecedor e, para transportar estas mercadorias até o seu depósito, foram pagos R$ 10.000,00 de frete. A empresa compradora pagou, também, o valor de R$ 5.000,00 por um seguro contra roubo das mercadorias durante o transporte do depósito do fornecedor até o seu depósito.

A Empresa Concentrada S.A. vendeu em 25/05/2012 todo lote de mercadorias que havia comprado pelo valor de R$ 700.000,00 à vista. Suponha que não há incidência de qualquer imposto na compra e na venda das mercadorias.

A Empresa Concentrada S.A. apresentou na Demonstração do Resultado de 2012, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos

A Empresa Concentrada S.A. vendeu em 25/05/2012 todo lote de mercadorias que havia comprado pelo valor de R$ 700.000,00 à vista. Suponha que não há incidência de qualquer imposto na compra e na venda das mercadorias.

A Empresa Concentrada S.A. apresentou na Demonstração do Resultado de 2012, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471154

Contabilidade Geral

São conhecidas as seguintes informações sobre uma empresa, correspondentes ao ano de 2011:

- A empresa apurou Lucro Líquido de R$ 5.000.000,00.

- Destinação do Lucro do Período: Reserva Legal no valor de R$ 250.000,00; Reserva Estatutária no valor de R$ 500.000,00 e Reserva para Expansão no valor de R$ 1.000.000,00.

- Dividendos obrigatórios previstos no Estatuto no valor de R$ 1.000.000,00.

A variação positiva no valor total do Patrimônio Líquido da empresa em 2011, foi, em reais (R$),

- A empresa apurou Lucro Líquido de R$ 5.000.000,00.

- Destinação do Lucro do Período: Reserva Legal no valor de R$ 250.000,00; Reserva Estatutária no valor de R$ 500.000,00 e Reserva para Expansão no valor de R$ 1.000.000,00.

- Dividendos obrigatórios previstos no Estatuto no valor de R$ 1.000.000,00.

A variação positiva no valor total do Patrimônio Líquido da empresa em 2011, foi, em reais (R$),

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471157

Contabilidade Geral

Uma máquina foi adquirida à vista em 01/01/2012 por R$ 15.000.000,00 e será instalada em um local alugado pela empresa. A empresa estima que utilizará esta máquina por 8 anos e no final deste prazo de utilização, a máquina poderá ser vendida por R$ 2.000.000,00.

No final do 8o ano, a empresa retirará a máquina do local e, consta no contrato de aluguel que a empresa deverá devolver a localidade nas mesmas condições em que a recebeu no início do contrato de aluguel. Para fazer a desmontagem, remover a máquina e reestruturar o imóvel, a empresa projeta que incorrerá em gastos no valor de R$ 1.000.000,00 e a taxa acumulada de juros, para a empresa, projetada para os próximos 8 anos é 25%. A utilização da máquina ocorre de forma contínua durante 24 horas por dia, em função da atividade da empresa e esta, utiliza o método das cotas constantes para o cálculo da depreciação.

O valor contábil da máquina a ser apresentado no Balanço Patrimonial em 31/12/2012 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2012 foram, respectivamente,

No final do 8o ano, a empresa retirará a máquina do local e, consta no contrato de aluguel que a empresa deverá devolver a localidade nas mesmas condições em que a recebeu no início do contrato de aluguel. Para fazer a desmontagem, remover a máquina e reestruturar o imóvel, a empresa projeta que incorrerá em gastos no valor de R$ 1.000.000,00 e a taxa acumulada de juros, para a empresa, projetada para os próximos 8 anos é 25%. A utilização da máquina ocorre de forma contínua durante 24 horas por dia, em função da atividade da empresa e esta, utiliza o método das cotas constantes para o cálculo da depreciação.

O valor contábil da máquina a ser apresentado no Balanço Patrimonial em 31/12/2012 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2012 foram, respectivamente,