Questões de Concurso Público TRF - 4ª REGIÃO 2010 para Técnico Judiciário - Contabilidade

Foram encontradas 9 questões

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q43883

Contabilidade Geral

O registro do recebimento de duplicatas com juros de mora em função do atraso do devedor no pagamento

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q43885

Contabilidade Geral

Texto associado

Instruções: Para responder às questões de números 34 e 35,

considere os dados abaixo.

A Cia. Comercial Fagundes Varela iniciou o mês com

estoque de 20 unidades de uma determinada mercadoria com

preço unitário de R$ 200,00, já líquido de impostos recuperáveis.

As operações abaixo foram efetuadas pela companhia

nesse mês, sendo todos os preços de compra já considerados

líquidos dos impostos recuperáveis:

? Compra de 25 unidades ao preço unitário de R$ 220,00;

? Venda de 35 unidades ao preço unitário de R$ 650,00;

? Compra de 30 unidades ao preço unitário de R$ 210,00;

? Venda de 20 unidades ao preço unitário de R$ 640,00.

considere os dados abaixo.

A Cia. Comercial Fagundes Varela iniciou o mês com

estoque de 20 unidades de uma determinada mercadoria com

preço unitário de R$ 200,00, já líquido de impostos recuperáveis.

As operações abaixo foram efetuadas pela companhia

nesse mês, sendo todos os preços de compra já considerados

líquidos dos impostos recuperáveis:

? Compra de 25 unidades ao preço unitário de R$ 220,00;

? Venda de 35 unidades ao preço unitário de R$ 650,00;

? Compra de 30 unidades ao preço unitário de R$ 210,00;

? Venda de 20 unidades ao preço unitário de R$ 640,00.

O estoque final da mercadoria no mês, caso a companhia use o método PEPS (Primeiro que entra, primeiro que sai) para avaliação de seus estoques, equivale, em R$, a

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q43886

Contabilidade Geral

Texto associado

Instruções: Para responder às questões de números 34 e 35,

considere os dados abaixo.

A Cia. Comercial Fagundes Varela iniciou o mês com

estoque de 20 unidades de uma determinada mercadoria com

preço unitário de R$ 200,00, já líquido de impostos recuperáveis.

As operações abaixo foram efetuadas pela companhia

nesse mês, sendo todos os preços de compra já considerados

líquidos dos impostos recuperáveis:

? Compra de 25 unidades ao preço unitário de R$ 220,00;

? Venda de 35 unidades ao preço unitário de R$ 650,00;

? Compra de 30 unidades ao preço unitário de R$ 210,00;

? Venda de 20 unidades ao preço unitário de R$ 640,00.

considere os dados abaixo.

A Cia. Comercial Fagundes Varela iniciou o mês com

estoque de 20 unidades de uma determinada mercadoria com

preço unitário de R$ 200,00, já líquido de impostos recuperáveis.

As operações abaixo foram efetuadas pela companhia

nesse mês, sendo todos os preços de compra já considerados

líquidos dos impostos recuperáveis:

? Compra de 25 unidades ao preço unitário de R$ 220,00;

? Venda de 35 unidades ao preço unitário de R$ 650,00;

? Compra de 30 unidades ao preço unitário de R$ 210,00;

? Venda de 20 unidades ao preço unitário de R$ 640,00.

O Custo das Mercadorias Vendidas no mês, caso a com- panhia utilize o método UEPS (Último que Entra, Primeiro que Sai), foi, em R$, igual a

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q43887

Contabilidade Geral

Se uma mercadoria vendida por uma empresa comercial apresentar constantemente elevação de seu preço de custo, é correto afirmar que, em relação aos métodos de avaliação de estoques, o

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q43888

Contabilidade Geral

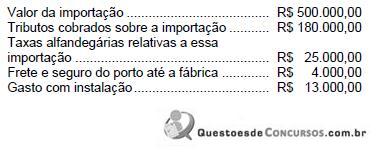

Dados referentes à importação de uma máquina feita por uma companhia:

O valor que deve ser contabilizado como custo de aquisição desse equipamento, de acordo com as Normas Brasileiras de Contabilidade, corresponde, em R$, a

O valor que deve ser contabilizado como custo de aquisição desse equipamento, de acordo com as Normas Brasileiras de Contabilidade, corresponde, em R$, a