Questões de Concurso Público SEFAZ-SP 2010 para Analista em Planejamento, Orçamento e Finanças Públicas, Prova 2

Foram encontradas 8 questões

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67917

Contabilidade Geral

Texto associado

Com base nas informações abaixo, responda às questões 31 e 32.

A Cia. Rio Limpo apresentava, em 31/12/X9, Balancete com os saldos, em reais, nas seguintes contas:

A Cia. Rio Limpo apresentava, em 31/12/X9, Balancete com os saldos, em reais, nas seguintes contas:

O Patrimônio Líquido da Cia. Rio Limpo, em 31/12/X9, era, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67919

Contabilidade Geral

A empresa Pedra Lascada S.A. é uma companhia de capital aberto e possuía, em 31/12/2009, saldos, em reais, nas seguintes contas:

Disponível: 50.000,00

Estoques de mercadorias: 60.000,00

Contas a pagar: 10.000,00

Capital Social: 100.000,00

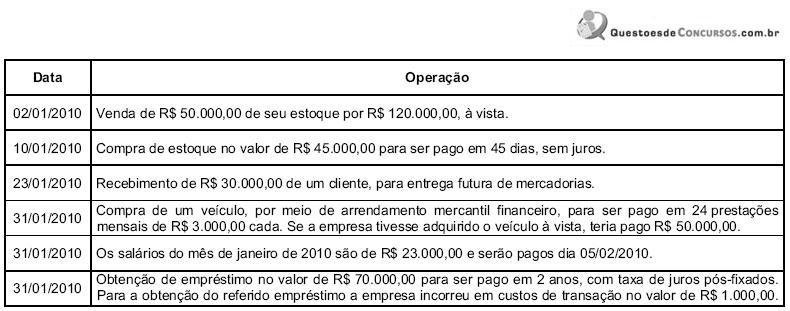

Durante o mês de janeiro de 2010, a empresa realizou as seguintes operações:

Após o registro das operações acima, o Passivo da empresa Pedra Lascada S.A., em 31/01/2010, era, em reais,

Disponível: 50.000,00

Estoques de mercadorias: 60.000,00

Contas a pagar: 10.000,00

Capital Social: 100.000,00

Durante o mês de janeiro de 2010, a empresa realizou as seguintes operações:

Após o registro das operações acima, o Passivo da empresa Pedra Lascada S.A., em 31/01/2010, era, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67920

Contabilidade Geral

Considere as seguintes situações:

I. A empresa A adquiriu ações da empresa D com a finalidade de negociá-las a qualquer momento.

II. A empresa B é uma indústria e comércio de máquinas especiais, as quais são produzidas e vendidas dentro do seu ciclo operacional de dois anos.

III. A empresa C adquiriu um terreno para futura instalação de uma fábrica.

Com base nas informações acima, as ações adquiridas por A, as máquinas produzidas por B e o terreno adquirido por C, serão, respectivamente, classificados no

I. A empresa A adquiriu ações da empresa D com a finalidade de negociá-las a qualquer momento.

II. A empresa B é uma indústria e comércio de máquinas especiais, as quais são produzidas e vendidas dentro do seu ciclo operacional de dois anos.

III. A empresa C adquiriu um terreno para futura instalação de uma fábrica.

Com base nas informações acima, as ações adquiridas por A, as máquinas produzidas por B e o terreno adquirido por C, serão, respectivamente, classificados no

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67921

Contabilidade Geral

A empresa Futura recebeu R$ 50.000,00 em março, R$ 65.000,00 em abril e R$ 90.000,00 em junho, referentes a produtos a serem entregues em meses subsequentes. A empresa entregou em maio os produtos referentes ao recebimento de março e em junho os produtos referentes ao recebimento de abril e ainda não havia entregado os produtos referentes ao recebimento de maio. O valor da receita reconhecida, nos meses de maio e junho, no resultado da empresa, foi, respectivamente, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67922

Contabilidade Geral

Sobre as reservas de lucros, considere:

I. A empresa poderá excluir da base de cálculo do dividendo obrigatório a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, destinada à reserva de incentivos fiscais.

II. A reserva de contingência será revertida no exercício em que deixarem de existir as razões que justificaram a sua constituição ou em que ocorrer a perda.

III. A reserva legal tem por finalidade assegurar a integridade do capital social e somente pode ser utilizada para aumentar o capital social.

Está correto o que se afirma APENAS em

I. A empresa poderá excluir da base de cálculo do dividendo obrigatório a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, destinada à reserva de incentivos fiscais.

II. A reserva de contingência será revertida no exercício em que deixarem de existir as razões que justificaram a sua constituição ou em que ocorrer a perda.

III. A reserva legal tem por finalidade assegurar a integridade do capital social e somente pode ser utilizada para aumentar o capital social.

Está correto o que se afirma APENAS em