Questões de Concurso Público Prefeitura de Carambeí - PR 2023 para Contador

Foram encontradas 10 questões

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3732000

Contabilidade Pública

Relatórios financeiros representam fenômenos econômicos em palavras e números. Quando afirmamos que

a informação contábil-financeira deve ser completa, neutra e livre de erros, faz-se referência a qual característica

qualitativa?

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3732002

Contabilidade Pública

Em relação aos aspectos orçamentário, patrimonial e fiscal da contabilidade aplicada ao setor público, julgue os itens a seguir:

I - O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores.

II - No setor público, a principal razão de se manterem ativos imobilizados e outros ativos é voltada para o potencial de serviços desses ativos e, não, para a sua capacidade de gerar fluxos de caixa.

III - A sociedade fiscaliza a gestão das entidades públicas diretamente, respaldada pela Constituição, ou indiretamente, por meio de representantes. A elaboração de demonstrativo que apresenta e compara a execução do orçamento com o orçamento previsto é o mecanismo normalmente utilizado para demonstrar a conformidade com os requisitos legais relativos às finanças públicas.

IV - As entidades do setor público têm existências muito longas, mesmo que passem por severas dificuldades financeiras e se tornem inadimplentes com as obrigações oriundas da sua respectiva dívida. Consequentemente, as demonstrações que evidenciam a situação patrimonial e o desempenho não fornecem todas as informações que os usuários precisam conhecer a respeito dos programas de longo prazo.

De acordo com as afirmativas, assinale a alternativa CORRETA.

I - O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores.

II - No setor público, a principal razão de se manterem ativos imobilizados e outros ativos é voltada para o potencial de serviços desses ativos e, não, para a sua capacidade de gerar fluxos de caixa.

III - A sociedade fiscaliza a gestão das entidades públicas diretamente, respaldada pela Constituição, ou indiretamente, por meio de representantes. A elaboração de demonstrativo que apresenta e compara a execução do orçamento com o orçamento previsto é o mecanismo normalmente utilizado para demonstrar a conformidade com os requisitos legais relativos às finanças públicas.

IV - As entidades do setor público têm existências muito longas, mesmo que passem por severas dificuldades financeiras e se tornem inadimplentes com as obrigações oriundas da sua respectiva dívida. Consequentemente, as demonstrações que evidenciam a situação patrimonial e o desempenho não fornecem todas as informações que os usuários precisam conhecer a respeito dos programas de longo prazo.

De acordo com as afirmativas, assinale a alternativa CORRETA.

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3732003

Contabilidade Pública

Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público.

Assinale a alternativa que indica o princípio orçamentário previsto de forma expressa, pelo art. 2º da Lei

4.320/1964 e determina a existência de orçamento único para cada um dos entes federados com a finalidade

de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política.

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3732004

Contabilidade Pública

A classificação da receita orçamentária é de utilização obrigatória para todos os entes da Federação, sendo

facultado seu desdobramento para atendimento das respectivas peculiaridades. Nesse sentido, as receitas

orçamentárias são classificadas segundo os seguintes critérios:

I - Natureza. II - Fonte/Destinação de Recursos. III - Indicador de Resultado Primário. IV - Previsão de arrecadação e execução.

De acordo com as afirmativas, assinale a alternativa CORRETA.

I - Natureza. II - Fonte/Destinação de Recursos. III - Indicador de Resultado Primário. IV - Previsão de arrecadação e execução.

De acordo com as afirmativas, assinale a alternativa CORRETA.

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3732006

Contabilidade Pública

A Lei de Responsabilidade Fiscal (LRF) estabelece um conjunto de normas de finanças públicas voltadas para

a responsabilidade na gestão fiscal, mediante ações para prevenir riscos e corrigir desvios que possam afetar

o equilíbrio das contas públicas. De acordo com o Ministério da Fazenda, a LRF (Lei Complementar 101/2000)

tem como premissas básicas o planejamento, o controle, a transparência e a responsabilização. Em relação as

normas criadas pela LRF, no que tange o limite de gastos com pessoal, assinale alternativa CORRETA.

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3732008

Contabilidade Pública

Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional, em conjunto com o

Grupo Técnico de Procedimentos Contábeis, elaborou o Plano de Contas Aplicado ao Setor Público (PCASP),

adequado aos dispositivos legais vigentes, às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público,

aos padrões internacionais de Contabilidade do Setor Público e às regras e procedimentos de Estatísticas de

Finanças Públicas reconhecidas por organismos internacionais. Para o registro contábil de natureza patrimonial,

são utilizadas contas do Plano de Contas Aplicado ao Setor Público das classes:

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3732009

Contabilidade Pública

Em relação aos estágios da despesa pública, considere: É a etapa em que o governo reserva o dinheiro que

será pago quando o bem for entregue ou o serviço concluído. Isso ajuda o governo a organizar os gastos pelas

diferentes áreas do governo, evitando que se gaste mais do que foi planejado.

O conceito descrito refere-se a qual etapa?

O conceito descrito refere-se a qual etapa?

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3732017

Contabilidade Pública

Conforme determina a Lei 4.320/1964, o Superávit Financeiro é a diferença positiva entre o Ativo Financeiro

e o Passivo Financeiro. Assinale a alternativa que apresenta a demonstração contábil que apresenta a informação do Superávit Financeiro.

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3732018

Contabilidade Pública

Determinado Município apresentou na Lei Orçamentária Anual (LOA) para o exercício de 2022, autorização

da despesa na dotação orçamentária “Manutenção e conservação de veículos”, no valor de R$ 500.000,00.

Ao final do exercício de 2022, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada: R$ 420.000,00 - Despesa liquidada: R$ 300.000,00 - Despesa paga: R$ 190.000,00 - Anulação parcial da referida dotação: R$ 50.000,00

Considerando somente as informações apresentadas, ao final do exercício de 2022 a execução orçamentária apresentou uma economia orçamentária no valor de:

- Despesa empenhada: R$ 420.000,00 - Despesa liquidada: R$ 300.000,00 - Despesa paga: R$ 190.000,00 - Anulação parcial da referida dotação: R$ 50.000,00

Considerando somente as informações apresentadas, ao final do exercício de 2022 a execução orçamentária apresentou uma economia orçamentária no valor de:

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3732020

Contabilidade Pública

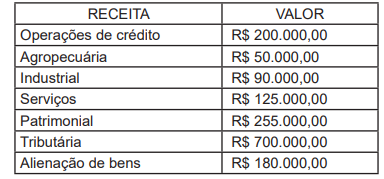

O prefeito de determinado município solicitou a secretaria de finanças, um relatório das receitas recebidas

em determinado período. No referido relatório que o servidor João apresentou, constava:

O prefeito fez alguns questionamentos ao servidor João sobre a classificação das receitas por categoria econômica. Assinale a alternativa que apresenta o valor total das Receitas Correntes.

O prefeito fez alguns questionamentos ao servidor João sobre a classificação das receitas por categoria econômica. Assinale a alternativa que apresenta o valor total das Receitas Correntes.