Questões de Concurso Público SEFAZ-PA 2026 para Analista Contábil da Administração Estadual

Foram encontradas 14 questões

CONSIDERE AS OPERAÇÕES A SEGUIR DESCRITAS, REALIZADAS PELA CIA VITÓRIA REGIA, PARA RESOLVER À PRÓXIMA QUESTÃO.

- No dia 10/04/2025: compra de 200 unidades do Produto A, para revenda, com valor unitário de R$ 100,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento à vista.

- No dia 25/04/2025: compra de 500 unidades do Produto A, para revenda, com valor unitário de R$ 120,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento a prazo.

- No dia 30/04/2025: venda de 600 unidades do Produto A, pelo valor unitário de R$ 300,00, com os seguintes impostos incidentes às alíquotas hipotéticas de ICMS 20%, PIS 2% e COFINS 8%. A venda foi realizada com 50% à vista e 50% em 02 parcelas.

Considere exclusivamente as informações acima e as disposições contidas na NBC TG 16 (R2) Estoques.

CONSIDERE AS OPERAÇÕES A SEGUIR DESCRITAS, REALIZADAS PELA CIA VITÓRIA REGIA, PARA RESOLVER À PRÓXIMA QUESTÃO.

- No dia 10/04/2025: compra de 200 unidades do Produto A, para revenda, com valor unitário de R$ 100,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento à vista.

- No dia 25/04/2025: compra de 500 unidades do Produto A, para revenda, com valor unitário de R$ 120,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento a prazo.

- No dia 30/04/2025: venda de 600 unidades do Produto A, pelo valor unitário de R$ 300,00, com os seguintes impostos incidentes às alíquotas hipotéticas de ICMS 20%, PIS 2% e COFINS 8%. A venda foi realizada com 50% à vista e 50% em 02 parcelas.

Considere exclusivamente as informações acima e as disposições contidas na NBC TG 16 (R2) Estoques.

CONSIDERE AS OPERAÇÕES A SEGUIR DESCRITAS, REALIZADAS PELA CIA VITÓRIA REGIA, PARA RESOLVER À PRÓXIMA QUESTÃO.

- No dia 10/04/2025: compra de 200 unidades do Produto A, para revenda, com valor unitário de R$ 100,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento à vista.

- No dia 25/04/2025: compra de 500 unidades do Produto A, para revenda, com valor unitário de R$ 120,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento a prazo.

- No dia 30/04/2025: venda de 600 unidades do Produto A, pelo valor unitário de R$ 300,00, com os seguintes impostos incidentes às alíquotas hipotéticas de ICMS 20%, PIS 2% e COFINS 8%. A venda foi realizada com 50% à vista e 50% em 02 parcelas.

Considere exclusivamente as informações acima e as disposições contidas na NBC TG 16 (R2) Estoques.

- Custo Unitário do Produto Óleo de Patchouli: R$ 3,00.

- Preço de Venda do Produto Óleo de Patchouli: R$ 15,00.

- Quantidade vendida: 1.000 unidades.

- Despesas Tributárias: ICMS 20%; PIS 2%; COFINS: 8%.

- Despesas Comerciais: R$ 1.000,00.

- Despesas Administrativas: R$ 2.000,00.

- Despesas Trabalhistas: R$ 4.000,00.

Considerando, exclusivamente, essas informações, a margem de contribuição total da empresa é

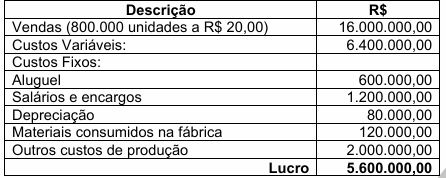

Os gestores da área de custo da empresa Melhor do Norte Ltda realizaram um levantamento de informações do resultado apresentado pela empresa em 2025, conforme apresentado a seguir (caso hipotético):

A finalidade é identificar o Ponto de Equilíbrio Econômico – PEE, para fins de planejamento das vendas de 2026. Considerando, exclusivamente, as informações acima e que a empresa pretende aumentar seu lucro em 10%, em 2026, o novo PEE projetado da empresa para 2026, aumentará em relação a 2025, em, aproximadamente,

- Preço de venda unitário: R$ 500,00.

- Custos e Despesas Variáveis: R$ 150,00 por unidade.

- Custos e Despesas Fixos Totais: R$ 1.000.000,00 por ano.

- Lucro Líquido: R$ 300.000,00.

Considerando apenas os dados apresentados, é correto afirmar que

- Lucro Líquido: R$ 300.000,00.

Considerando os dados da questão anterior, e que a empresa pretende aumentar o preço de venda, para 2026, em 10%, o seu Grau de Alavancagem corresponderá a

À luz dos objetivos do Sistema de Custos no setor público e de sua utilização para a análise integrada entre custos, produtos e resultados institucionais, é correto afirmar que

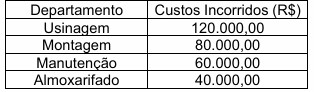

- Departamentos de Produção: Usinagem e Montagem

- Departamentos de Serviços: Manutenção e Almoxarifado

No mês de referência, os custos incorridos foram os seguintes:

A empresa decidiu realizar a redistribuição dos custos dos departamentos de serviços para os departamentos de produção, com base nos seguintes critérios técnicos:

- Manutenção: horas de manutenção prestadas Usinagem: 60% Montagem: 40%

- Almoxarifado: requisições de materiais Usinagem: 25% Montagem: 75%

Considerando os conceitos de departamentalização, centros de custos, departamentos de serviços e de produção, bem como os princípios de causalidade e racionalidade na alocação de custos, analise as assertivas a seguir:

I. Após a redistribuição dos custos dos departamentos de serviços, o custo total acumulado no departamento de Usinagem será de R$ 171.000,00.

II. Após a redistribuição dos custos dos departamentos de serviços, o custo total acumulado no departamento de Montagem será de R$ 129.000,00.

III. A apropriação direta dos custos dos departamentos de serviços aos produtos, sem prévia redistribuição aos departamentos de produção, comprometeria a aderência do sistema ao princípio da causalidade dos custos.

IV. No sistema de departamentalização, os departamentos de serviços constituem centros de custos intermediários, cujos custos devem ser integralmente transferidos aos departamentos de produção antes da apuração do custo dos produtos.

A partir da análise das assertivas, são verdadeiras as assertivas

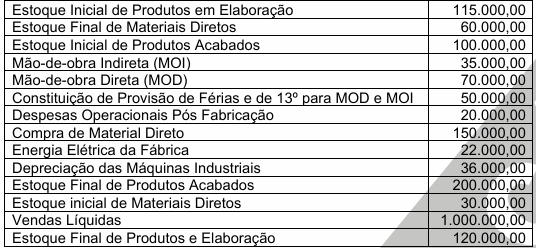

A partir da organização dos dados e respectivos cálculos, é correto afirmar que o custo dos produtos vendidos (CPV) contabilizou

Diante dessa estrutura produtiva híbrida, a controladoria da empresa decidiu adotar sistemas distintos de acumulação de custos, de modo a assegurar coerência entre o sistema produtivo e o sistema de custeio, bem como maior precisão na mensuração dos custos dos produtos.

Com base exclusivamente nos fundamentos da contabilidade de custos, nos sistemas de custeio por processos e por ordem de produção, e nos princípios da causalidade, racionalidade e adequação entre processo produtivo e sistema de custeio, é correto afirmar que

Com base nos conceitos, diferenciações, critérios de apropriação dos custos e impactos dos métodos de custeio nos resultados, analise as assertivas a seguir:

I. No custeio por absorção, todos os custos de produção, fixos e variáveis, são apropriados aos produtos, de modo que parte dos custos fixos pode permanecer ativada nos estoques, quando o volume produzido é superior ao volume vendido.

II. No custeio variável, os custos fixos de fabricação não integram o custo dos produtos, sendo reconhecidos integralmente como despesa do período, o que elimina qualquer efeito do volume de produção sobre a mensuração do lucro.

III. O custeio por absorção é o único método aceito para fins de avaliação de estoques e apuração do resultado contábil, enquanto o custeio variável é destinado exclusivamente a análises gerenciais, sem efeitos sobre a mensuração do lucro.

IV. Em cenários nos quais a produção excede as vendas, o lucro apurado pelo custeio por absorção tende a ser superior ao lucro apurado pelo custeio variável, em razão da capitalização parcial dos custos fixos nos estoques.

São corretas as assertivas

Com base em estudos técnicos e contratos de fornecimento, o contador estabeleceu como padrão o consumo de 20 kg de argila por unidade produzida, ao preço padrão de R$ 15,00 por kg.

Ao final do período, ao preparar o relatório gerencial solicitado pela diretoria, o contador apurou que:

- o preço real da argila apresentou uma redução de 20% em relação ao preço padrão.

- o consumo real de argila foi 10% superior ao consumo padrão previamente estabelecido.

Considerando os conceitos de custo padrão, variação de preço e variação de quantidade, e levando em conta exclusivamente a diferença entre o custo padrão total e o custo real total para a produção de uma unidade, é correto afirmar que a variação total do custo da argila foi de