Questões de Concurso Público MTur 2014 para Contador

Foram encontradas 50 questões

Q357285

Contabilidade de Custos

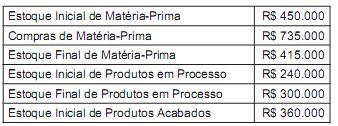

Com base nos dados da tabela a seguir, caso seja vendido 70% do estoque de produtos acabados, o custo desta venda seria:

Q357286

Contabilidade de Custos

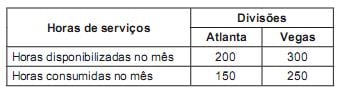

O departamento de contabilidade do grupo Sustentação S.A. presta serviços para duas divisões do grupo, com a seguinte alocação de tempo:

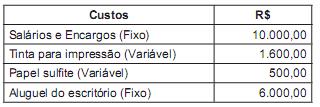

Estrutura de Custos no mês:

Considerar, para distribuição dos custos entre as divisões, que os custos variáveis oscilam de forma proporcional ao tempo consumido pelos departamentos.

Com base nos dados, pode-se afirmar que a divisão:

Estrutura de Custos no mês:

Considerar, para distribuição dos custos entre as divisões, que os custos variáveis oscilam de forma proporcional ao tempo consumido pelos departamentos.

Com base nos dados, pode-se afirmar que a divisão:

Q357287

Contabilidade de Custos

A empresa Jota S.A. produz dois produtos simultaneamente em sua linha de produção, o produto principal "Alfa" e o produto residual (subproduto) "Beta" comercializado como adubo, que tem historicamente apresentado custo imaterial. Os custos de transformação de cada produto não são separadamente identificáveis. Dessa forma os custos do subproduto Beta devem ser alocados pelo:

Q357288

Contabilidade de Custos

A empresa Foot S.A. é fabricante de sapatos. São custos atribuíveis ao produto:

Q357289

Contabilidade de Custos

Com relação às assertivas a seguir, pode-se afirmar que:

I. O valor do aluguel da unidade fabril é um custo fixo por ser o mesmo, independente da quantidade de turnos que a empresa trabalhe.

II. No processo de apropriação da mão de obra em empresas de serviços, os custos pertinentes aos consultores devem ser apropriados ao resultado, na medida em que os consultores registram as horas trabalhadas nos projetos.

III. Os gastos efetuados com aluguel de gerador de energia, para suprir a falta de energia, é uma despesa variável, por ocorrer somente no período de seca no ano.

I. O valor do aluguel da unidade fabril é um custo fixo por ser o mesmo, independente da quantidade de turnos que a empresa trabalhe.

II. No processo de apropriação da mão de obra em empresas de serviços, os custos pertinentes aos consultores devem ser apropriados ao resultado, na medida em que os consultores registram as horas trabalhadas nos projetos.

III. Os gastos efetuados com aluguel de gerador de energia, para suprir a falta de energia, é uma despesa variável, por ocorrer somente no período de seca no ano.

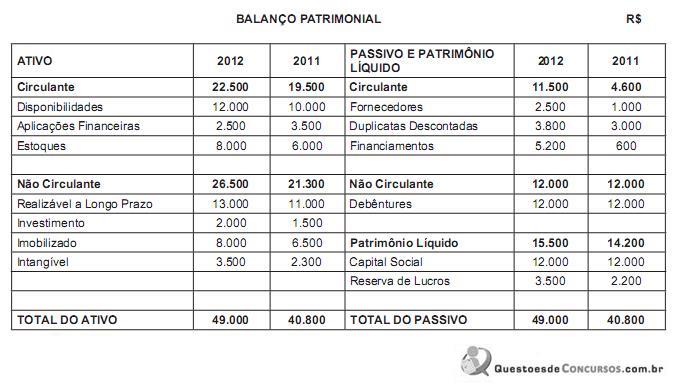

Q357290

Análise de Balanços

O índice de liquidez corrente de 2011 é

Q357291

Análise de Balanços

O índice de participação do capital de terceiros em relação ao Capital Próprio, em 2012 é

Q357292

Auditoria

A empresa Infinitive Ltda., empresa de auditoria independente, recebeu uma resposta verbal a uma solicitação de confirmação. Após obter essa confirmação, o auditor solicitou à parte que formalizasse por escrito diretamente para ele e não obteve resposta. Nesta situação o auditor

Q357293

Auditoria

Os administradores da empresa Jatobá S.A. definiram que as contingências trabalhistas deveriam ser constituídas pelos valores das causas já perdidas em segunda instância. Esta distorção é classificada como:

Q357294

Auditoria

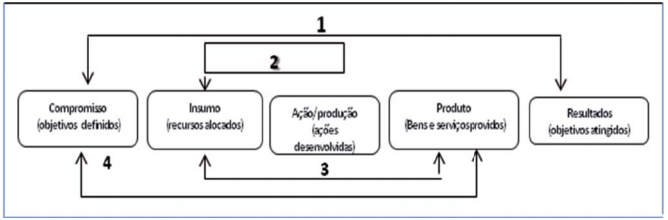

Conforme diagrama a seguir, pode-se afirmar que os números identificam as seguintes dimensões de desempenho: