Questões de Concurso Público MPU 2004 para Analista - Administração

Foram encontradas 4 questões

Q55184

Contabilidade Geral

A empresa Alfa emitiu uma duplicata de R$ 6.000,00 ao efetuar uma operação de compra e venda com a empresa Beta.

Quando essa duplicata for quitada, com desconto de 10%, a empresa Alfa deverá contabilizar o fato da seguinte forma:

Quando essa duplicata for quitada, com desconto de 10%, a empresa Alfa deverá contabilizar o fato da seguinte forma:

Q55185

Contabilidade Geral

A firma comercial Alameda & Alamares, em primeiro de março, contratou na Caixa Econômica Federal o desconto de uma duplicata no valor de R$ 2.000,00.

Em 30 de março recebeu o aviso de recebimento desse título de crédito e efetuou os lançamentos contábeis cabíveis.

No dia seguinte, a empresa recebeu aviso bancário comunicando que houvera um lapso no aviso anterior: a duplicata não fora efetivamente quitada no vencimento, ainda estava em cobrança.

Para corrigir corretamente o lançamento, que se tornou indevido em razão do erro bancário, a firma deverá fazer o seguinte lançamento no livro Diário:

Em 30 de março recebeu o aviso de recebimento desse título de crédito e efetuou os lançamentos contábeis cabíveis.

No dia seguinte, a empresa recebeu aviso bancário comunicando que houvera um lapso no aviso anterior: a duplicata não fora efetivamente quitada no vencimento, ainda estava em cobrança.

Para corrigir corretamente o lançamento, que se tornou indevido em razão do erro bancário, a firma deverá fazer o seguinte lançamento no livro Diário:

Q55189

Contabilidade Geral

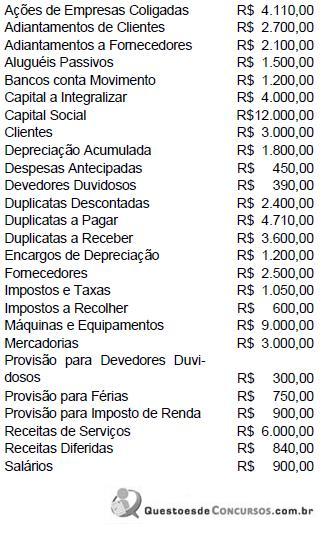

A empresa Mercantil de Varejos Ltda., no encerramento do exercício social, apurou os saldos do livro Razão apresentando-os da seguinte forma, em ordem alfabética:

Ao ser elaborado o Balanço Patrimonial, segundo os dados do balancete de verificação acima, podese dizer que o valor do Ativo será de

Ao ser elaborado o Balanço Patrimonial, segundo os dados do balancete de verificação acima, podese dizer que o valor do Ativo será de

Q55190

Contabilidade Geral

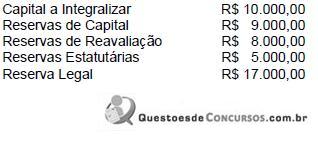

A Indústria & Comércio S/A tem um capital registrado composto de quarenta mil ações a valor unitário de R$ 2,50.

No exercício de 2003 a empresa apurou um lucro líquido de R$ 90.000,00.

No encerramento do exercício, antes da destinação desse lucro, a empresa apresentava no patrimônio líquido, além do capital social, as seguintes contas:

A destinação do lucro do exercício será feita para reservas estatutárias em 10%, para dividendos e para reserva legal nos limites permitidos ou fixados.

Neste caso, o valor a ser destinado à formação da reserva legal deverá ser de

No exercício de 2003 a empresa apurou um lucro líquido de R$ 90.000,00.

No encerramento do exercício, antes da destinação desse lucro, a empresa apresentava no patrimônio líquido, além do capital social, as seguintes contas:

A destinação do lucro do exercício será feita para reservas estatutárias em 10%, para dividendos e para reserva legal nos limites permitidos ou fixados.

Neste caso, o valor a ser destinado à formação da reserva legal deverá ser de