Questões de Concurso Público Prefeitura de Goiânia - GO 2016 para Auditor de Tributos, Grupo 2

Foram encontradas 2 questões

Ano: 2016

Banca:

CS-UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605778

Contabilidade Geral

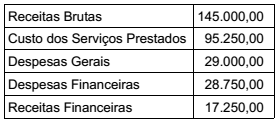

No final do exercício de 2014, a empresa Beta Ltda. apresentou

os seguintes resultados em R$:

Com base nos dados apresentados, conclui-se que o resultado do exercício foi um

Com base nos dados apresentados, conclui-se que o resultado do exercício foi um

Ano: 2016

Banca:

CS-UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605785

Contabilidade Geral

Quando o declínio no valor justo de ativo financeiro disponível para venda foi reconhecido como outros resultados

abrangentes e houver evidência objetiva de que o ativo tem

perda no valor recuperável, a perda cumulativa que tinha sido

reconhecida como outros resultados abrangentes devem ser

tratados como ajuste por reclassificação e reconhecida