Questões de Concurso Público MPE-AL 2012 para Contador

Foram encontradas 11 questões

No que diz respeitos aos Princípios de Contabilidade tratados na Resolução nº 750/93 e suas atualizações, enumere a segunda coluna de acordo com a primeira.

1ª coluna

1. Entidade

2. Continuidade

3. Oportunidade

4. Registro pelo Valor Original

5. Competência

6. Prudência

2ª coluna

( ) Determina a adoção do menor valor para os componentes do ativo e do maior para os do passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

( ) Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.

( ) Determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

( ) Pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

( ) Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

( ) Determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

A sequência correta, de cima para baixo, está na opção

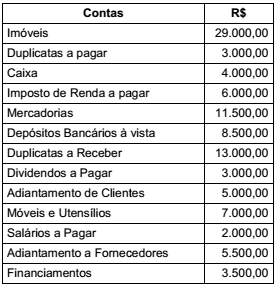

De posse da relação de contas abaixo, indique o valor dos BENS, DIREITOS e da RIQUEZA LÍQUIDA, assinalando a opção correta.

Abaixo estão demonstradas algumas contas retiradas do Plano de Contas da Vieira Cruz Ltda.

De acordo com a classificação técnica indicada nas Teorias

Materiais e Personalistas, respectivamente, é correto afirmar que esta relação contém

Dadas as afirmativas a seguir, com base na Resolução CFC nº 1.282/10, a respeito dos Princípios de Contabilidade,

I. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e despesas não sejam superestimados e que passivos e receitas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

II. O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

III. O Princípio da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

IV. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância; por isso, é necessário ponderar a relação entre a oportunidade e a continuidade da informação.

verifica-se que está(ão) correta(s)