Questões de Concurso Público Prefeitura de Bom Jesus - PI 2015 para Fiscal de Tributos - Prova Anulada

Foram encontradas 50 questões

Ano: 2015

Banca:

COPESE - UFPI

Órgão:

Prefeitura de Bom Jesus - PI

Prova:

COPESE - UFPI - 2015 - Prefeitura de Bom Jesus - PI - Fiscal de Tributos - Prova Anulada |

Q656704

Contabilidade Geral

A ciência contábil é classificada como: uma Ciência Social Aplicada à Sociedade, neste sentido, estuda o

comportamento das riquezas que se integram no patrimônio. Ainda que a Contabilidade se utilize de métodos

quantitativos, não podemos confundi-la com as ciências matemáticas (ou exatas), que têm por objeto as

quantidades consideradas abstratas que independem das ações humanas. Na Contabilidade, as quantidades

são simples medidas dos fatos que ocorreram em razão da ação do homem. Assinale a opção INCORRETA.

Ano: 2015

Banca:

COPESE - UFPI

Órgão:

Prefeitura de Bom Jesus - PI

Prova:

COPESE - UFPI - 2015 - Prefeitura de Bom Jesus - PI - Fiscal de Tributos - Prova Anulada |

Q656705

Contabilidade Geral

O estudo do objeto da contabilidade identifica sua movimentação contábil, neste sentido, assinale a opção

CORRETA

Ano: 2015

Banca:

COPESE - UFPI

Órgão:

Prefeitura de Bom Jesus - PI

Prova:

COPESE - UFPI - 2015 - Prefeitura de Bom Jesus - PI - Fiscal de Tributos - Prova Anulada |

Q656706

Contabilidade Geral

A resolução do Conselho Federal de Contabilidade nº 750/1993, de 29/12/1993 (publicada no DOU de

31/12/1993), com alterações pela redação da Resolução nº 1.282/10, estabelece os princípios de contabilidade.

Sobre os princípios de contabilidade, é CORRETO afirmar:

Ano: 2015

Banca:

COPESE - UFPI

Órgão:

Prefeitura de Bom Jesus - PI

Prova:

COPESE - UFPI - 2015 - Prefeitura de Bom Jesus - PI - Fiscal de Tributos - Prova Anulada |

Q656707

Contabilidade Geral

As alterações na Lei 6.404/1976 estabeleceram um processo de harmonização representado pelas leis

11.638/07 e 11.941/09. Neste sentido, analise os itens a seguir e marque a opção CORRETA. I. As demonstrações contábeis devem especificar sua natureza, a data e/ou o período da entidade a que se

referem, cujo grau de revelação deve propiciar o suficiente entendimento do que cumpre demonstrar,

inclusive com o uso de notas explicativas;

II. O Balanço Patrimonial revela, de forma estática, as contas patrimoniais da empresa que possui como

característica mercantil ou comercial;

III. Segundo a Lei n° 6.404/76, revogada pela Lei 11.638/07; Art.176: Ao fim de cada exercício social, a

diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações

financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações

ocorridas no exercício: BP - Balanço Patrimonial; DRE - Demonstração do Resultado do Exercício; DLPA

(DMPL para Cia. Aberta) Demonstração dos Lucros ou Prejuízos Acumulados; DOAR (revogada) pela

DFC (Lei 11638/07) – Demonstração do Fluxo de Caixa, se Cia. Aberta, DVA (Lei 11638/07) –

Demonstração do Valor Adicionado;

IV. Com as alterações fornecidas pela Lei 11.638/07; para o passivo, foi criado o grupo Passivo NãoCirculante,

composto pelos Passivo Exigível a Longo Prazo e pelas Aplicações de Liquidez Imediata. Foi

extinto o grupo Resultados de Exercícios Futuros. Agora, o Passivo é composto por três grupos principais:

Passivo Circulante, Passivo Năo-Circulante e Patrimônio Líquido. O Passivo Circulante e o Patrimônio

Líquido năo mudaram;

V. Conforme a legislação, em substituição à Demonstração de Lucros e Prejuízos Acumulados, as empresas

podem elaborar a Demonstração das Mutações do Patrimônio Líquido. A Demonstração do Valor

Adicionado é obrigatória somente para as sociedades Anônimas de Capital Aberto.

Ano: 2015

Banca:

COPESE - UFPI

Órgão:

Prefeitura de Bom Jesus - PI

Prova:

COPESE - UFPI - 2015 - Prefeitura de Bom Jesus - PI - Fiscal de Tributos - Prova Anulada |

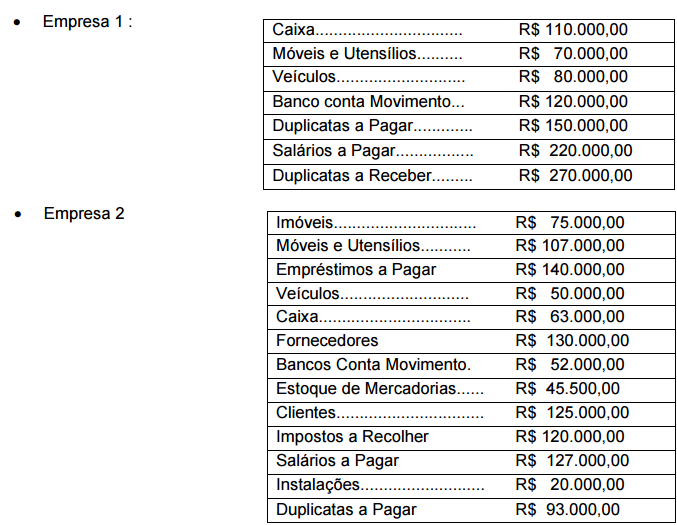

Q656708

Contabilidade Geral

As empresas comerciais: Comercial Produtos Ltda e Beta & Empreendimentos Ltda apresentaram suas movimentações contábeis referente ao exercício social de 20x4, conforme o quadro a seguir.

Ao elaborar a situação líquida patrimonial, as empresas constituirão seus respectivos saldos: