Questões de Concurso Público CFC 2023 para Bacharel em Ciências Contábeis

Foram encontradas 7 questões

( ) Em sua gênese, a Contabilidade de Custos surgiu da necessidade de avaliar os estoques de indústrias de manufaturas. Com o passar do tempo, agregou outras importantes funções: o planejamento, o controle e a tomada de decisão.

( ) No que tange aos aspectos de planejamento e controle, sua missão é subsidiar a elaboração de padrões e orçamentos para, posteriormente, verificar os custos efetivamente incorridos.

( ) A Contabilidade de Custos tem sua aplicação restrita à atividade industrial, sendo de pouca ou nenhuma utilidade nos ramos financeiro e de prestação de serviços.

A sequência está correta em

• Estoque inicial de produtos acabados..R$ 45.000,00 • Depreciação das máquinas...................R$ 16.000,00 • Custo de embalagens prontas (individuais) R$ 6.000,00 • Aluguel do galpão fabril........................R$ 18.000,00 • Mão de obra indireta..............................R$ 4.500,00 • Custos de transformação......................R$ 70.375,00 • Matéria-prima direta............................R$ 25.500,00 • Energia Elétrica/Água ...........................R$ 12.500,00

Informações adicionais: • Ao final do exercício, não havia estoques de matéria-prima, nem de produtos em elaboração; • Os gastos com energia elétrica e água são alocados à proporção de 25% para o setor administrativo e 75% para o departamento de produção; • Em 31/12/2022, o valor total do Estoque de produtos acabados era de R$ 32.500,00.

Com base, unicamente, nas informações disponibilizadas, o custo de mão de obra direta incorrido no período foi de:

Informações adicionais: • Ao final do exercício, não havia estoques de matéria-prima, nem de produtos em elaboração; • Os gastos com energia elétrica e água são alocados à proporção de 25% para o setor administrativo e 75% para o departamento de produção; • Em 31/12/2022, o valor total do Estoque de produtos acabados era de R$ 32.500,00.

Considerando as informações disponibilizadas anteriormente, inclusive a correta resolução da questão anterior, o valor do Custo das Mercadorias Vendidas (CMV) em 2022, de acordo com o método do Custeio por Absorção, é de:

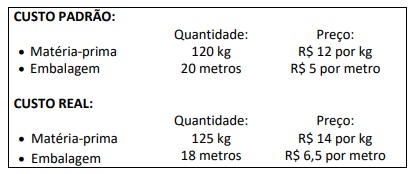

Durante o processo de fabricação de um produto, uma empresa apresentou as seguintes informações a respeito do Custo Padrão e do Custo Real:

Considerando, exclusivamente, as informações anteriores, informe as variações mistas ocorridas, respectivamente, sobre a

matéria-prima e sobre a embalagem, informando, também, se referidas variações foram favoráveis (F) ou desfavoráveis (D).

Uma sociedade empresária apresentou as seguintes informações:

Considerando somente as informações disponibilizadas, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O produto A contribui menos do que o produto B para a cobertura dos custos e despesas fixas da empresa, pois seus custos e despesas variáveis são mais elevados.

( ) O produto A é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois sua margem de contribuição é a maior dentre os produtos.

( ) O produto B é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois apresenta custos e despesas variáveis mais baixos do que os demais produtos.

( ) O produto C contribui negativamente para a cobertura dos custos e despesas fixas da empresa, pois apresenta margem de contribuição negativa.

A sequência está correta em