Questões de Concurso Público CFC 2021 para Bacharel em Ciências Contábeis, 2º Exame

Foram encontradas 50 questões

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872633

Contabilidade Geral

A NBC TG 25 (R1) – Provisões, Passivos Contingentes e Ativos Contingentes estabelece critérios de reconhecimento e

bases de mensuração apropriados a provisões e a passivos e ativos contingentes. Diante disso, o contador de uma

entidade empresária fez a contabilização da provisão para contingência de cinco processos trabalhistas, com base em

seus documentos. Contudo, ele verificou que seria imprescindível consultar o departamento jurídico da entidade sobre

quais as probabilidades de perda desses processos. Após a resposta do departamento jurídico, o contador comparou

os seus registros com as informações dos advogados, verificando as seguintes classificações:

Diante de tais informações, o contador constatou que deveria fazer a contabilização com base nas classificações do departamento jurídico, pois os advogados possuem maior conhecimento e experiência sobre o assunto. Nesse sentido, considerando apenas os dados da tabela, assinale o valor total da provisão a ser contabilizado no Balanço Patrimonial.

Diante de tais informações, o contador constatou que deveria fazer a contabilização com base nas classificações do departamento jurídico, pois os advogados possuem maior conhecimento e experiência sobre o assunto. Nesse sentido, considerando apenas os dados da tabela, assinale o valor total da provisão a ser contabilizado no Balanço Patrimonial.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872634

Contabilidade Geral

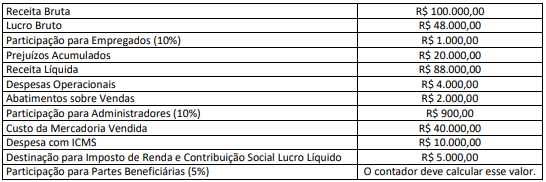

O contador de determinada Sociedade Empresária, ao apurar a Demonstração do Resultado para o ano de X1, dispunha das

seguintes informações:

Considerando tais informações, é correto afirmar que, em X1:

Considerando tais informações, é correto afirmar que, em X1:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872635

Contabilidade Geral

De acordo com o que preconiza a Resolução CFC nº 1.328/2011, assinale a afirmativa correta.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872636

Contabilidade Geral

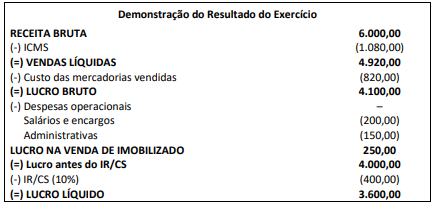

O contador de uma Sociedade Empresarial deverá elaborar a Demonstração do Valor Adicionado para o exercício de

X1, com base nas seguintes informações:

1. Aquisição à vista de mercadoria no valor de R$ 2.000,00 com incidência de ICMS calculado à alíquota de 18%;

2. Receita de vendas de mercadorias por R$ 6.000,00, destacando-se o ICMS (alíquota de 18%);

3. Despesas com pessoal no valor de R$ 200,00, sendo R$ 20,00 de contribuições devidas ao INSS;

4. Despesas administrativas que correspondem ao consumo de energia elétrica no valor de R$ 150,00;

5. Venda de um veículo por R$ 600,00, cujo custo de aquisição foi de R$ 500,00 e já estava depreciado em R$ 150,00;

6. O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido são calculados à alíquota de 10% sobre o Lucro Líquido; e,

7. O lucro foi distribuído da seguinte forma: 50% com lucros retidos e 50% com juros sobre o capital próprio e dividendos.

De acordo com as informações, é correto afirmar que:

1. Aquisição à vista de mercadoria no valor de R$ 2.000,00 com incidência de ICMS calculado à alíquota de 18%;

2. Receita de vendas de mercadorias por R$ 6.000,00, destacando-se o ICMS (alíquota de 18%);

3. Despesas com pessoal no valor de R$ 200,00, sendo R$ 20,00 de contribuições devidas ao INSS;

4. Despesas administrativas que correspondem ao consumo de energia elétrica no valor de R$ 150,00;

5. Venda de um veículo por R$ 600,00, cujo custo de aquisição foi de R$ 500,00 e já estava depreciado em R$ 150,00;

6. O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido são calculados à alíquota de 10% sobre o Lucro Líquido; e,

7. O lucro foi distribuído da seguinte forma: 50% com lucros retidos e 50% com juros sobre o capital próprio e dividendos.

De acordo com as informações, é correto afirmar que:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872637

Auditoria

Sobre o julgamento profissional e a condução de auditorias, leia atentamente a situação hipotética a seguir.

“APHA S/A, empresa do setor de energia elétrica, contratou serviços de auditoria independente. Durante a realização dos trabalhos, o auditor observou que os procedimentos contábeis adotados, assim como a escrituração contábil efetuada, apresentaram significativas, importantes e graves discordâncias com as normas estabelecidas pelo Conselho Federal de Contabilidade. Frente à situação, o auditor levou ao conhecimento da administração da empresa, com a qual discutiu a extrema gravidade da situação, haja vista a interpretação equivocada, inclusive, das normas expedidas pela agência reguladora, e propôs os ajustes contábeis necessários e devidos. Após a exposição e as sugestões do auditor, mesmo ciente do alto grau de discordâncias apontado, a empresa decidiu que não seriam promovidas as alterações sugeridas, alegando que a empresa teria seguido o que fora estabelecido pela agência reguladora do setor de energia elétrica, no que tange aos procedimentos e escrituração contábil das empresas reguladas.”

Frente à situação descrita, o auditor deverá emitir relatório:

“APHA S/A, empresa do setor de energia elétrica, contratou serviços de auditoria independente. Durante a realização dos trabalhos, o auditor observou que os procedimentos contábeis adotados, assim como a escrituração contábil efetuada, apresentaram significativas, importantes e graves discordâncias com as normas estabelecidas pelo Conselho Federal de Contabilidade. Frente à situação, o auditor levou ao conhecimento da administração da empresa, com a qual discutiu a extrema gravidade da situação, haja vista a interpretação equivocada, inclusive, das normas expedidas pela agência reguladora, e propôs os ajustes contábeis necessários e devidos. Após a exposição e as sugestões do auditor, mesmo ciente do alto grau de discordâncias apontado, a empresa decidiu que não seriam promovidas as alterações sugeridas, alegando que a empresa teria seguido o que fora estabelecido pela agência reguladora do setor de energia elétrica, no que tange aos procedimentos e escrituração contábil das empresas reguladas.”

Frente à situação descrita, o auditor deverá emitir relatório:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872638

Auditoria

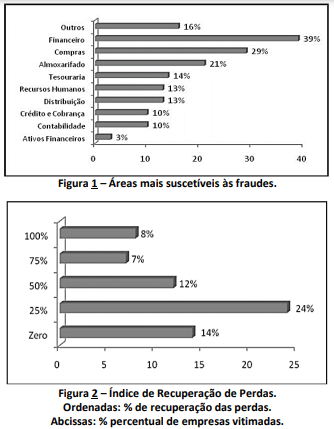

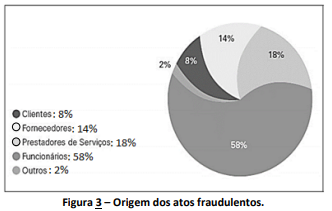

Os Arts. 171 a 179 do Decreto-Lei nº 2848 de 1940 (Código Penal Brasileiro) versam sobre estelionato e outras fraudes.

São inúmeros os tipos de fraudes e catastróficos os impactos causados à instituição vitimada e à sociedade. A fraude é

um risco classificado no grupo de risco operacional, pois, habitualmente, ocorre em virtude de adulteração de

controles, descumprimento e/ou interpretação discricionária tendenciosa de procedimentos contábeis, desvio de

valores, divulgação ilegal de informações etc. Como resultados de estudos feitos, no Brasil, em determinado ano, foram

elaborados os gráficos dispostos nas figuras 1, 2 e 3 a seguir:

Considerando os conhecimentos contábeis sobre as áreas de uma empresa/organização/instituição, bem como a interpretação dos dados divulgados nas figuras anteriores, resultantes dos estudos realizados, um auditor chegará às seguintes conclusões, EXCETO:

Considerando os conhecimentos contábeis sobre as áreas de uma empresa/organização/instituição, bem como a interpretação dos dados divulgados nas figuras anteriores, resultantes dos estudos realizados, um auditor chegará às seguintes conclusões, EXCETO:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872639

Auditoria

“Luciano, proprietário de uma determinada empresa falece, e, após divergências conciliatórias de seus beneficiários, o

Juiz nomeia o perito contador Bertoldo, devidamente registrado, com o objetivo de inventariar contabilmente os bens

dos herdeiros. Uma das filhas de Luciano, Marinete, para se certificar da transparência dos trabalhos do perito

nomeado pelo Juiz, resolve contratar Pedro, um contador, como perito assistente técnico. Ao final dos trabalhos,

Bertoldo elaborou um laudo pericial com a sua opinião sobre o patrimônio disputado pelos familiares na Justiça.

Marinete não ficou satisfeita com o laudo publicado pelo perito e chama Pedro (perito assistente) para uma conversa

a respeito.” Mesmo não havendo determinação em juízo, definindo o prazo para emissão do seu parecer, cabe a Pedro,

perito assistente:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872640

Contabilidade Geral

“O Juiz, em perícia judicial, nomeou Roberto (contador), como perito contábil para realizar o levantamento do balanço

patrimonial de empresas envolvidas em um processo litigioso.” Ao elaborar a proposta de honorários, Roberto NÃO deverá

considerar:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872641

Português

Texto associado

Texto para responder à questão.

O futebol é uma das principais práticas desportivas e, inclusive, atração cultural para o povo brasileiro, o que,

consequentemente, provoca reflexos na economia do país ao gerar empregos diretos e indiretos no mercado, por seu

potencial econômico. A notoriedade do futebol, como modalidade esportiva, foi um dos principais fatores a fazer com

que o esporte se consolidasse também como uma área de negócio. A importância social e econômica do esporte tornou

praticamente necessário que os clubes de futebol utilizassem a contabilidade, aliada às ferramentas de gestão, no

processo de geração de informações para a tomada de decisão.

Embora o futebol movimente grandes volumes de recursos, é destacado por Silva, Teixeira e Niyama (2009, p. 1) que

“as discussões recentes na imprensa esportiva sobre a viabilidade financeira de alguns clubes, o elevado endividamento,

a falta de controle financeiro e os problemas de governança corporativa alertam para a relevância da contabilidade para

estas entidades”. Por isso, o estudo da contabilidade aplicada às entidades desportivas é considerado relevante e, nesse

sentido, normas contábeis foram instituídas para orientar o processo de contabilização dos fatos relativos às transações

de entidades desportivas profissionais, de tal modo que se atribui à Contabilidade um papel imprescindível para a

transparência econômico-financeira dessas entidades, bem como no auxílio à sua gestão.

(Christiane Maria Arantes Vieira Bragato, Marli Auxiliadora da Silva. RBC nº 243. Ano XLIX. Maio/Junho de 2020. Disponível em: http://rbc.cfc.org.br/index.

php/rbc/article/view/1860/1292/. Fragmento com adaptações.)

Dentre os variados aspectos linguísticos que foram empregados no texto, destaca-se a flexão de algumas palavras

mediante a necessidade do acréscimo de morfemas desinenciais. Assim, leia e analise as afirmativas a seguir sobre o

aspecto mencionado e assinale a correta.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872642

Português

Texto associado

Texto para responder à questão.

O futebol é uma das principais práticas desportivas e, inclusive, atração cultural para o povo brasileiro, o que,

consequentemente, provoca reflexos na economia do país ao gerar empregos diretos e indiretos no mercado, por seu

potencial econômico. A notoriedade do futebol, como modalidade esportiva, foi um dos principais fatores a fazer com

que o esporte se consolidasse também como uma área de negócio. A importância social e econômica do esporte tornou

praticamente necessário que os clubes de futebol utilizassem a contabilidade, aliada às ferramentas de gestão, no

processo de geração de informações para a tomada de decisão.

Embora o futebol movimente grandes volumes de recursos, é destacado por Silva, Teixeira e Niyama (2009, p. 1) que

“as discussões recentes na imprensa esportiva sobre a viabilidade financeira de alguns clubes, o elevado endividamento,

a falta de controle financeiro e os problemas de governança corporativa alertam para a relevância da contabilidade para

estas entidades”. Por isso, o estudo da contabilidade aplicada às entidades desportivas é considerado relevante e, nesse

sentido, normas contábeis foram instituídas para orientar o processo de contabilização dos fatos relativos às transações

de entidades desportivas profissionais, de tal modo que se atribui à Contabilidade um papel imprescindível para a

transparência econômico-financeira dessas entidades, bem como no auxílio à sua gestão.

(Christiane Maria Arantes Vieira Bragato, Marli Auxiliadora da Silva. RBC nº 243. Ano XLIX. Maio/Junho de 2020. Disponível em: http://rbc.cfc.org.br/index.

php/rbc/article/view/1860/1292/. Fragmento com adaptações.)

O segundo parágrafo do texto é composto por dois períodos iniciados por elementos específicos de conexão textual

que contribuem para a progressão das ideias apresentadas e produção de efeito de sentido desejado pelas autoras.

Sobre a referência anterior, pode-se afirmar que: