Questões de Concurso Público CFC 2019 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 4 questões

Analise as afirmativas a seguir.

No exercício social de 20X3, a Companhia Beta S.A. apresentou lucro líquido de R$ 280.000,00. Parte desse lucro líquido, ou seja, 37,5%, foi obtido por meio de uma operação de venda de mercadorias para a Companhia Alfa S.A. No encerramento do exercício social de 20X3, todas as mercadorias adquiridas nessa operação de venda ainda constavam no estoque da Companhia Alfa S.A. A Companhia Alfa S.A. detém 25% de participação no capital social da Companhia Beta S.A., sendo este o único investimento da Companhia Alfa S.A. em outras sociedades. Com essa participação, a Companhia Alfa S.A. exerce influência significativa sobre a Companhia Beta S.A., mesmo sem controlá-la. A Companhia Alfa S.A. não é controlada (individualmente ou em conjunto) e não sofre influência significativa de outras companhias.Considerando as informações apresentadas e o que dispõe a Norma Brasileira de Contabilidade ITG 09 (R1) –Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, no encerramento de 20X3, pode-se afirmar que:

Atente-se às informações seguintes:

A Companhia A controla 100% das Companhias B e D. A Companhia A tem participação acionária na Companhia C, mas sem exercer qualquer tipo de controle (individual ou em conjunto) ou influência significativa. A Companhia A mantém essa participação com o objetivo de receber dividendos e a venda futura das ações com valorização. A Companhia A está obrigada a apresentar demonstrações consolidadas em conformidade com a NBC TG 36 (R3).Com base nas informações apresentadas e no que dispõe a Norma Brasileira de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas, é correto afirmar que as demonstrações consolidadas apresentadas pela Companhia A:

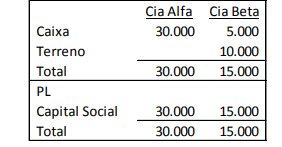

A Cia Alfa e a Cia Beta apresentavam os seguintes balanços patrimoniais em 31/12/X0:

Em 01/01/X1, a Cia Alfa adquiriu 90% de participação da Cia Beta por R$ 19.800. Na data, o valor de mercado do terreno

é de R$ 12.000 e na negociação foi atribuído um valor de R$ 5.000 para a marca da empresa. Assinale o valor da conta

“Participações de não Controladores” no balanço patrimonial consolidado em 01/01/X1 com base na NBC TSP 17 –

Demonstrações Contábeis Consolidadas, considerando apenas os dados apresentados.