Questões de Concurso Público UFRN 2021 para Técnico em Contabilidade

Foram encontradas 50 questões

Ano: 2021

Banca:

COMPERVE

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767474

Contabilidade Pública

Texto associado

Considere as classificações de receitas apresentadas no Manual de Contabilidade

Aplicada ao Setor Público e elencadas no quadro abaixo para responder à questão.

I Efetivas e não efetivas

II Orçamentárias e extraorçamentárias

III Originárias e derivadas

IV Correntes e de capital

Quanto ao impacto na situação patrimonial líquida, a classificação adequada das

receitas, para fins contábeis, está contida

Ano: 2021

Banca:

COMPERVE

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767475

Contabilidade Geral

Texto associado

Para responder à questão, considere as afirmações sobre o Pronunciamento

Técnico CPC 00 (R2).

O Pronunciamento Técnico CPC 00 (R2) definiu a Estrutura Conceitual para Relatório

Financeiro, na qual estão definidas as características qualitativas de informações financeiras

úteis. Considere as afirmações abaixo referentes a cada uma delas.

I

Informações financeiras úteis são capazes de fazer diferença nas decisões tomadas

pelos usuários.

II Não diz respeito a um único item, exigindo, no mínimo, dois itens, o que a diferencia

das demais características.

III

Relatórios financeiros evidenciam fenômenos econômicos em palavras e números. Para

serem úteis, informações financeiras não devem apenas representar fenômenos

relevantes mas também a essência desses fenômenos.

IV De modo geral, quanto mais antiga a informação, menos útil ela é.

As características qualitativas de informações financeiras úteis são agrupadas em

características fundamentais e características de melhoria. As características

fundamentais estão nos itens

Ano: 2021

Banca:

COMPERVE

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767476

Contabilidade Geral

Texto associado

Para responder à questão, considere as afirmações sobre o Pronunciamento

Técnico CPC 00 (R2).

O Pronunciamento Técnico CPC 00 (R2) definiu a Estrutura Conceitual para Relatório

Financeiro, na qual estão definidas as características qualitativas de informações financeiras

úteis. Considere as afirmações abaixo referentes a cada uma delas.

I

Informações financeiras úteis são capazes de fazer diferença nas decisões tomadas

pelos usuários.

II Não diz respeito a um único item, exigindo, no mínimo, dois itens, o que a diferencia

das demais características.

III

Relatórios financeiros evidenciam fenômenos econômicos em palavras e números. Para

serem úteis, informações financeiras não devem apenas representar fenômenos

relevantes mas também a essência desses fenômenos.

IV De modo geral, quanto mais antiga a informação, menos útil ela é.

As afirmativas I, II, III e IV correspondem, respectivamente, às características

qualitativas

Ano: 2021

Banca:

COMPERVE

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767477

Contabilidade Pública

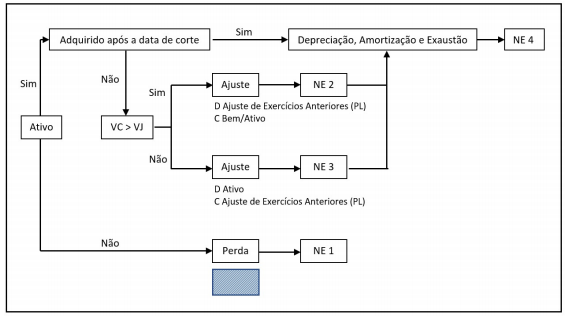

A Administração Pública, de uma forma geral, não aplicava os critérios de

reconhecimento e mensuração dos ativos imobilizado e intangível, conforme descrito no

MCASP. Dessa forma, a introdução de uma data de corte faz-se necessária para

identificar o início da adoção dos procedimentos de depreciação, de amortização e de

exaustão pelo ente. O esquema a seguir descreve, passo a passo, o procedimento para

iniciar a adoção desses procedimentos para a correta mensuração dos itens do ativo

imobilizado e do ativo intangível.

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

Ano: 2021

Banca:

COMPERVE

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767478

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) está estruturado de acordo com

as seguintes naturezas das informações contábeis: orçamentária, patrimonial e de

controle. No que diz respeito à natureza de informação patrimonial, o PCASP registra,

processa e evidencia