Questões de Concurso Público UFRN 2019 para Assistente em Administração

Foram encontradas 6 questões

Ano: 2019

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2019 - UFRN - Assistente em Administração |

Q1010200

Administração Financeira e Orçamentária

Com vistas a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas

públicas, mediante o cumprimento de metas de resultado, obedecendo a limites e condições

no que tange à renúncia de receita, à geração de despesas com pessoal e outra s, os

parlamentares aprovaram a

Ano: 2019

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2019 - UFRN - Assistente em Administração |

Q1010201

Administração Financeira e Orçamentária

Na elaboração do orçamento público, deve-se considerar como receita corrente líquida o

somatório das seguintes receitas: as tributárias, as de contribuições, as patrimoniais, as

industriais, as agropecuárias, as de serviços, as de transferências correntes como também as

de outras receitas correntes. Dessas receitas, é necessário deduzir

Ano: 2019

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2019 - UFRN - Assistente em Administração |

Q1010202

Administração Financeira e Orçamentária

Uma parte essencial que deve constar de um projeto de lei é o Anexo de Metas Fiscais.

Nesse anexo, serão estabelecidas metas anuais, em valores correntes e constantes, relativas

a receitas, despesas, montante da dívida pública e resultados nominal e primário para o

exercício a que se referirem e para os dois seguintes exercícios, conforme estabelece a

Ano: 2019

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2019 - UFRN - Assistente em Administração |

Q1010203

Administração Financeira e Orçamentária

Existem limites legais para determinadas despesas dos municípios brasileiros, relacionadas a

gastos com educação e com pessoal. Considerando um orçamento de receitas correntes

líquidas no valor de R$ 500 mil e respeitando aquelas que não serão computados por força

de lei, poderá ser gasta, para despesa total com pessoal, a quantia

Ano: 2019

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2019 - UFRN - Assistente em Administração |

Q1010204

Administração Financeira e Orçamentária

Na aplicação dos limites de gastos com pessoal, os municípios devem considerar a correta

proporção entre os poderes, de forma que, numa despesa de pessoal orçada em R$ 700 mil,

poderá ser gasta, pelo Poder Executivo, a quantia

Ano: 2019

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2019 - UFRN - Assistente em Administração |

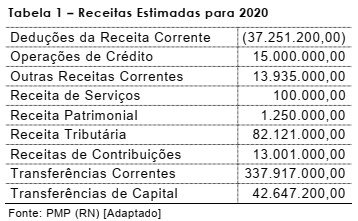

Q1010208

Administração Financeira e Orçamentária

A Comissão Permanente de Finanças, Orçamento e Fiscalização Financeira de uma câmara municipal está analisando a proposta orçamentária para o ano de 2020, na qual constam os seguintes valores:

Considerando a correta classificação das receitas, a proporção de receitas correntes e a de

receita de capital são, respectivamente,