Questões de Concurso Público CFC 2020 para Auditor Independente - BCB

Foram encontradas 10 questões

Q1874914

Contabilidade Geral

O Banco XX apresentou as seguintes informações em suas

demonstrações contábeis e registros auxiliares, as quais foram devidamente

auditadas relativas ao exercício findo em 31 de dezembro de 2XX0:

Baseado nas informações, o Patrimônio de Referência (PR) é:

Baseado nas informações, o Patrimônio de Referência (PR) é:

Q1874915

Contabilidade Geral

O Banco XX apresentou as seguintes informações em suas

demonstrações contábeis e registros auxiliares, as quais foram devidamente

auditadas relativas ao exercício findo em 31 de dezembro de 2XX0:

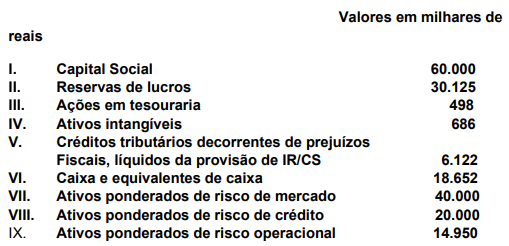

Valores em milhares de reais

I. Capital Social 60.000 II. Reservas de lucros 30.125 III. Ações em tesouraria 498 IV. Ativos intangíveis 686 V. Créditos tributários decorrentes de prejuízos Fiscais, líquidos da provisão de IR/CS 6.122 VI. Caixa e equivalentes de caixa 18.652 VII. Ativos ponderados de risco de mercado 40.000 VIII. Ativos ponderados de risco de crédito 20.000 IX. Ativos ponderados de risco operacional 14.950

Baseado nestas informações, o requerimento mínimo de patrimônio de referência (PR) é:

Valores em milhares de reais

I. Capital Social 60.000 II. Reservas de lucros 30.125 III. Ações em tesouraria 498 IV. Ativos intangíveis 686 V. Créditos tributários decorrentes de prejuízos Fiscais, líquidos da provisão de IR/CS 6.122 VI. Caixa e equivalentes de caixa 18.652 VII. Ativos ponderados de risco de mercado 40.000 VIII. Ativos ponderados de risco de crédito 20.000 IX. Ativos ponderados de risco operacional 14.950

Baseado nestas informações, o requerimento mínimo de patrimônio de referência (PR) é:

Q1874916

Contabilidade Geral

Sobre a escrituração contábil das instituições financeiras, analise

os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Cabe ao Banco Central do Brasil (BCB) e à Comissão de Valores Mobiliários (CVM) a expedição de normas para avaliação dos valores mobiliários registrados nos ativos das sociedades corretoras e distribuidoras de títulos e valores mobiliários. II. A forma de classificação contábil de quaisquer bens, direitos e obrigações não altera, de forma alguma, as suas características para efeitos fiscais e tributários, que se regem por regulamentação própria. III. Em estágio de consultas sobre a interpretação de normas regulamentares vigentes ou até mesmo sugestões para o reexame de determinado assunto a instituição financeira interessada estará desobrigada a cumprir a norma naquele assunto. IV. O fornecimento de informações inexatas, a falta ou atraso de conciliações contábeis e a escrituração mantida em atraso por período superior a 15 (quinze) dias, subsequentes ao encerramento de cada mês, ou processados em desacordo com as normas consubstanciadas no Plano Contábil das instituições autorizadas a funcionar pelo Banco Central do Brasil, colocam a instituição, seus administradores, gerentes, membros do conselho de administração, fiscal e semelhantes sujeitos a penalidades cabíveis, nos termos da lei.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Cabe ao Banco Central do Brasil (BCB) e à Comissão de Valores Mobiliários (CVM) a expedição de normas para avaliação dos valores mobiliários registrados nos ativos das sociedades corretoras e distribuidoras de títulos e valores mobiliários. II. A forma de classificação contábil de quaisquer bens, direitos e obrigações não altera, de forma alguma, as suas características para efeitos fiscais e tributários, que se regem por regulamentação própria. III. Em estágio de consultas sobre a interpretação de normas regulamentares vigentes ou até mesmo sugestões para o reexame de determinado assunto a instituição financeira interessada estará desobrigada a cumprir a norma naquele assunto. IV. O fornecimento de informações inexatas, a falta ou atraso de conciliações contábeis e a escrituração mantida em atraso por período superior a 15 (quinze) dias, subsequentes ao encerramento de cada mês, ou processados em desacordo com as normas consubstanciadas no Plano Contábil das instituições autorizadas a funcionar pelo Banco Central do Brasil, colocam a instituição, seus administradores, gerentes, membros do conselho de administração, fiscal e semelhantes sujeitos a penalidades cabíveis, nos termos da lei.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Q1874918

Contabilidade Geral

Os registros das aplicações em ouro efetuados pelas Instituições

Financeiras deverão ser efetuados de acordo com as normas do Banco Central do

Brasil (BCB). Acerca desse assunto, assinale a opção CORRETA.

Q1874920

Contabilidade Geral

Existem critérios de avaliação e apropriação contábil em

operações financeiras com taxas pós-fixadas, conforme prevê o Plano de Contas

das Instituições Financeiras. Com relação a esse assunto, assinale a opção

CORRETA.