Questões de Concurso Público CFC 2017 para Bacharel em Ciências Contábeis - 1º Exame

Foram encontradas 50 questões

Uma Sociedade Empresária efetuou, em 31.12.2015, uma venda no valor de R$40.000,00, para receber o valor em parcela única, com vencimento em cinco anos.

Caso a venda fosse efetuada à vista, de acordo com opção disponível, o valor da venda teria sido de R$24.836,85, o que corresponde a uma taxa de juros imputada de 10% ao ano, equivalente à taxa de juros de mercado.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 12 – AJUSTE A VALOR PRESENTE, o valor contábil atualizado de Contas a Receber decorrente dessa transação de venda, em 31.12.2016, é de:

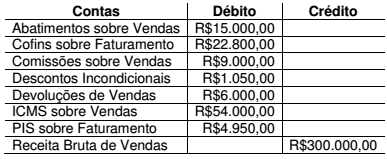

Uma Sociedade Empresária coletou os saldos de algumas contas de resultado constantes em seu balancete anual emitido em 31.12.2016, conforme a seguir:

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, e com a NBC TG 30 – RECEITAS, o valor a ser divulgado

como receita da Sociedade Empresária, na Demonstração do Resultado

do período encerrado em 31.12.2016, é de:

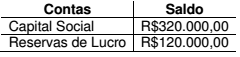

Em 31.12.2015, a Sociedade Anônima “A” possuía 60% de participação na Sociedade Anônima “B”.

Nessa mesma data, o Patrimônio Líquido da Sociedade Anônima “B” apresentava a seguinte composição:

Ao final do exercício de 2016, a Sociedade Anônima “B” apresentou Lucro no valor de R$40.000,00.

Para este caso hipotético, considerar que não há dividendo mínimo obrigatório e que todo o lucro foi destinado para Reservas de Lucro.

Em 2016, não houve alteração no percentual de participação e nem houve registro de Outros Resultados Abrangentes.

Até 31.12.2016, não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e o Resultado da

Equivalência Patrimonial, e de acordo com a NBC TG 18 (R2) –

INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM

EMPREENDIMENTO CONTROLADO EM CONJUNTO, o saldo contábil,

em 31.12.2016, que deve ser apresentado no Balanço Patrimonial

individual da Sociedade Anônima “A” na conta Participação em

Controladas é de:

Em 31.1.2017, uma Sociedade Empresária recebeu de cliente o valor de R$10.000,00, a título de adiantamento de serviços a serem prestados durante o mês de fevereiro.

No dia 28.2.2017, a Sociedade Empresária concluiu os serviços e emitiu uma Nota Fiscal de Prestação de Serviços no valor de R$9.200,00. Na mesma data, devolveu ao cliente, em dinheiro, o valor de R$800,00.

Considerando-se apenas as informações apresentadas e desconsiderando-se a incidência de tributos, entre as opções apresentadas indique o lançamento contábil realizado pela Sociedade Empresária que reflete o registro da transação ocorrida em 28.2.2017.

Em 2.1.2017, uma Indústria contratou uma construtora para prestar serviços de reforma predial em sua sede.

Conforme contrato firmado, durante o mês de janeiro a construtora disponibilizou equipe especializada para executar a reforma e, no dia 31.1.2017, data da conclusão dos serviços, emitiu Nota Fiscal de Prestação de Serviços com os seguintes dados:

data da emissão da Nota Fiscal: 31.1.2017

data da emissão da Nota Fiscal: 31.1.2017

valor dos serviços prestados: R$42.000,00

valor dos serviços prestados: R$42.000,00

data prevista para o recebimento do valor referente aos serviços

prestados: 28.2.2017

data prevista para o recebimento do valor referente aos serviços

prestados: 28.2.2017

INSS calculado sobre serviços prestados: 11%

INSS calculado sobre serviços prestados: 11%

O art. 31 da Lei n.º 8.212, de 24 de julho de 1991, que dispõe sobre a organização da Seguridade Social, institui Plano de Custeio e dá outras providências, diz:

A empresa contratante de serviços executados mediante cessão de mão de obra, inclusive em regime de trabalho temporário, deverá reter 11% (onze por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços e recolher, em nome da empresa cedente da mão de obra, a importância retida até o dia 20 (vinte) do mês subsequente ao da emissão da respectiva nota fiscal ou fatura, ou até o dia útil imediatamente anterior se não houver expediente bancário naquele dia, observado o disposto no § 5º do art. 33 desta Lei.

Considerando-se apenas as informações apresentadas, indique, entre

as opções a seguir, o lançamento contábil a ser feito pela construtora

que representa o registro dos fatos descritos em 31.1.2017.