Questões de Concurso Público CFC 2015 para Bacharel em Ciências Contábeis - 1º Exame

Foram encontradas 27 questões

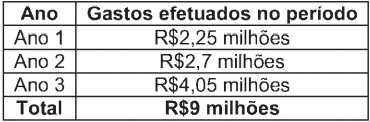

Uma construtora firmou um contrato de construção, na modalidade de preço fixo, para construir uma ponte, receberá por isso a remuneração de R$12 milhões. O prazo estimado para a construção era de três anos. Na data da assinatura do contrato, a construtora estimava os custos totais em R$9 milhões.

Na data da assinatura do contrato e durante todo o tempo gasto na construção, a empresa avaliou que a conclusão do contrato podia ser estimada com confiabilidade.

A construtora apresentou os seguintes gastos atribuíveis ao contrato, efetuados no primeiro, segundo e terceiro anos:

Ao final do Ano 2, os gastos efetuados pela construtora incluíam R$450 mil referentes a materiais adquiridos e estocados no local da obra, que foram utilizados no Ano 3.

A construtora determina o estágio de execução das obras, calculando a proporção dos custos incorridos relacionados aos trabalhos executados em relação ao custo total.

Diante das informações acima, o valor da receita, de acordo com a NBC TG

17 - Contrato de Construção, é de:

Considerando o que estabelece a NBC TG 46 (R1) - Mensuração do Valor Justo, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A entidade deve mensurar o valor justo de um ativo ou passivo, utilizando as premissas que os participantes do mercado usariam ao precificar o ativo ou o passivo, presumindo-se que os participantes do mercado ajam em seu melhor interesse econômico.

II. A mensuração a valor justo está condicionada à existência de um preço de mercado diretamente observável em um mercado ativo.

III. O valor justo é definido como o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

A sequência CORRETA é:

De acordo com a NBC TG 27 (FR2) - Ativo Imobilizado, assinale a opção que apresenta os custos diretamente atribuíveis a um ativo imobilizado.

Uma empresa está ingressando em um novo ramo de atuação e adquirindo, à vista, materiais para estocar. No momento da aquisição desses novos materiais, o valor original da transação era de R$32.100,00; o valor realizável líquido era de R$32.500,00; o valor justo dos materiais era de R$31.900,00; e o valor de venda era de R$33.700,00.

De acordo com a Resolução CFC n.° 750/93 e alterações posteriores, a

transação deverá ser contabilizada pelo valor de:

De acordo com o disposto no Código de Ética Profissional do Contador, aprovado pela Resolução CFC n.° 803/96 e alterações posteriores, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O profissional da contabilidade poderá transferir, parcialmente, a execução dos serviços a seu cargo a outro profissional, mantendo sempre como sua a responsabilidade técnica.

II. O espírito de solidariedade, mesmo na condição de empregado, não induz nem justifica a participação ou conivência com o erro ou com os atos infringentes de normas éticas ou legais que regem o exercício da profissão.

III. Caso um profissional da contabilidade desista de determinado trabalho para preservar a dignidade ou os interesses da profissão ou da classe, é facultado a outro profissional da contabilidade aceitar esse mesmo trabalho, ainda que permaneçam as mesmas condições que ditaram o referido procedimento.

A sequência CORRETA é:

Com base na NBC PG 100 - Aplicação Geral aos Profissionais da Contabilidade, relacione os princípios éticos elencados na primeira coluna às respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Integridade

(2) Objetividade

(3) Comportamento profissional

( ) Obrigação de ser direto e honesto em todos os relacionamentos profissionais e comerciais.

( ) Obrigação de não comprometer seu julgamento profissional ou do negócio em decorrência de comportamento tendencioso.

( ) Obrigação de cumprir as leis e os regulamentos pertinentes e evitar qualquer ação que o profissional da contabilidade sabe ou deveria saber possa desacreditar a profissão.

A sequência CORRETA é:

De acordo com o Código de Ética Profissional do Contador, no que se refere à aplicação das sanções éticas, NÃO pode ser considerado(a) como atenuante o(a):