Questões de Concurso Público CFC 2014 para Bacharel em Ciências Contábeis - 2° Exame

Foram encontradas 3 questões

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 2° Exame |

Q807977

Contabilidade Pública

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público,

relacione o tipo de fluxo de caixa adotado por uma determinada prefeitura, descrito na

primeira coluna, com as respectivas operações, apresentadas na segunda coluna, e,

em seguida, assinale a opção CORRETA. (1) Fluxo de Caixa das

Operações (2) Fluxo de Caixa dos

Financiamentos (3) Fluxo de Caixa dos

Investimentos ( ) Compreende os recursos relacionados à

captação e à amortização de empréstimos e

financiamentos. ( ) Compreende os recursos relacionados à

aquisição e à alienação de ativo não

circulante, bem como os recebimentos em

dinheiro por liquidação de adiantamentos ou

amortização de empréstimos concedidos e

outras operações da mesma natureza. ( ) Compreende os ingressos, inclusive

decorrentes de receitas originárias e

derivadas, e os desembolsos relacionados

com a ação pública e os demais fluxos que

não se qualificam como de investimento ou

financiamento.

A sequência CORRETA é:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 2° Exame |

Q807978

Contabilidade Pública

Uma entidade do setor público realizou a venda de um veículo do ativo imobilizado, o

qual apresentava os seguintes valores registrados em 31.12.2013:

A administração pública orçou a venda do veículo para o exercício de 2014 por R$28.000,00. Além de registro em contas de controle, o recebimento do valor da venda, à vista, em 2014, pelo valor orçado, irá resultar em:

A administração pública orçou a venda do veículo para o exercício de 2014 por R$28.000,00. Além de registro em contas de controle, o recebimento do valor da venda, à vista, em 2014, pelo valor orçado, irá resultar em:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 2° Exame |

Q807979

Contabilidade Pública

Com base na NBC T 16.9 - Depreciação, Amortização e Exaustão assinale a opção

CORRETA.

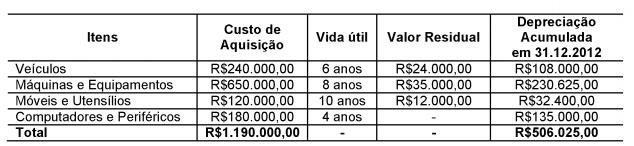

O imobilizado de uma entidade do setor público estava assim constituído:

No decorrer do ano de 2013, não houve novas aquisições, nem baixas. Foram mantidos os critérios de vida útil e valor residual, e não foram identificadas perdas por recuperabilidade. Acerca da situação acima, o valor contábil do imobilizado apresentado no Balanço Patrimonial, em 31.12.2013, é de:

No decorrer do ano de 2013, não houve novas aquisições, nem baixas. Foram mantidos os critérios de vida útil e valor residual, e não foram identificadas perdas por recuperabilidade. Acerca da situação acima, o valor contábil do imobilizado apresentado no Balanço Patrimonial, em 31.12.2013, é de: