Questões de Concurso Público CFC 2013 para Auditor Independente - BCB

Foram encontradas 50 questões

Q1301540

Contabilidade Geral

A conta Reservas Bancárias é de titularidade, EXCETO:

Q1301541

Contabilidade Geral

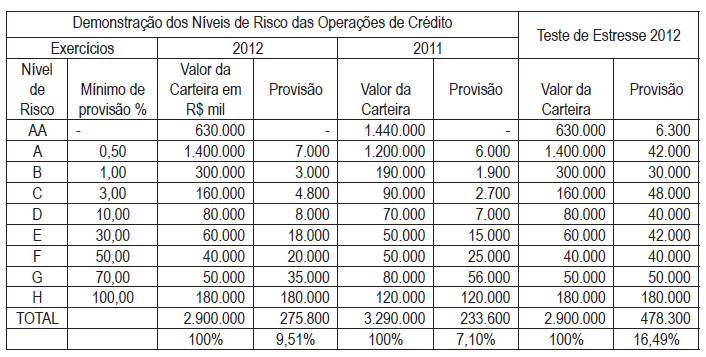

A Financeira XYZ concentrou suas operações em financiamentos de longo prazo

para veículos usados e vem apresentando piora sensível em seus indicadores, com

resultado ínfimo, com provisão para operações de crédito na ordem de 9,51%, bem

acima da média do mercado. Seu indice de Basileia está praticamente no limite

mínimo no exercício de 2012. Considerando que a Financeira tenha apresentado a

Demonstração dos Níveis de Risco de Operações de Crédito abaixo e, sobre ela, a

fiscalização do BCB, considerando uma situação crítica no mercado de atuação da

instituição, com cenário negativo, procedeu a um teste de estresse, como também

apresentado abaixo, que importou no deslocamento da carteira em dois níveis de

risco. Considerando o contexto e os objetivos da regulamentação prudencial (Basileia

I, II e início da III) e supondo que, diante do resultado apurado no teste, o BCB, agindo

com muito rigor, utilize o poder discricionário que as normas do CMN lhe delegam,

pode determinar que:

Q1301542

Contabilidade Geral

Com base na Resolução CMN n.º 2.682, que dispõe sobre critérios de classificação

das operações de crédito e regras para constituição de provisão para créditos de

liquidação duvidosa, julgue os itens abaixo e, em seguida assinale a opção CORRETA.

I – A operação objeto de renegociação deve ser mantida, no rating C, observado que aquela registrada como prejuízo deve ser classificada como de risco nível H. II – A operação objeto de renegociação admite a reclassificação para a categoria de menor risco, quando houver amortização significativa da operação ou quando fatos novos relevantes justificarem a mudança do nível de risco. III - O ganho eventualmente auferido por ocasião da renegociação deve ser apropriado ao resultado somente quando da formalização do contrato. IV - Considera-se renegociação a composição de dívida, a prorrogação, a novação, a concessão de nova operação para liquidação parcial ou integral de operação anterior ou qualquer outro tipo de acordo que implique na alteração nos prazos de vencimento ou nas condições de pagamento originalmente pactuadas.

I – A operação objeto de renegociação deve ser mantida, no rating C, observado que aquela registrada como prejuízo deve ser classificada como de risco nível H. II – A operação objeto de renegociação admite a reclassificação para a categoria de menor risco, quando houver amortização significativa da operação ou quando fatos novos relevantes justificarem a mudança do nível de risco. III - O ganho eventualmente auferido por ocasião da renegociação deve ser apropriado ao resultado somente quando da formalização do contrato. IV - Considera-se renegociação a composição de dívida, a prorrogação, a novação, a concessão de nova operação para liquidação parcial ou integral de operação anterior ou qualquer outro tipo de acordo que implique na alteração nos prazos de vencimento ou nas condições de pagamento originalmente pactuadas.

Q1301543

Contabilidade Geral

Assinale a opção que apresenta um conceito em DESACORDO com as normas do

CMN / BCB.

Q1301544

Contabilidade Geral

Assinale a opção CORRETA de acordo com as normas do BCB.