Questões de Concurso Público CFC 2012 para Bacharel em Ciências Contábeis - 1º Exame

Foram encontradas 7 questões

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245125

Contabilidade de Custos

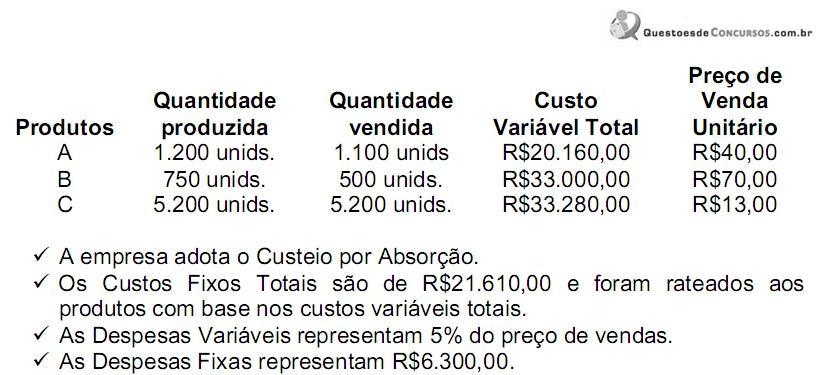

Uma indústria apresenta aos seus analistas de custos as seguintes informações do mês de fevereiro de 2012:

A Margem de Contribuição Total dos produtos A, B e C são, respectivamente:

A Margem de Contribuição Total dos produtos A, B e C são, respectivamente:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245126

Contabilidade de Custos

Em fevereiro de 2012 o estoque inicial de uma determinada matéria-prima numa indústria era de R$82.500,00. Durante o mês, foram adquiridos R$1.950.000,00 desta matéria-prima. No final do mês, o estoque era de R$340.000,00. Nessa operação, foram desconsideradas as operações com impostos.

O custo da matéria-prima consumida nesse período é de:

O custo da matéria-prima consumida nesse período é de:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245128

Contabilidade de Custos

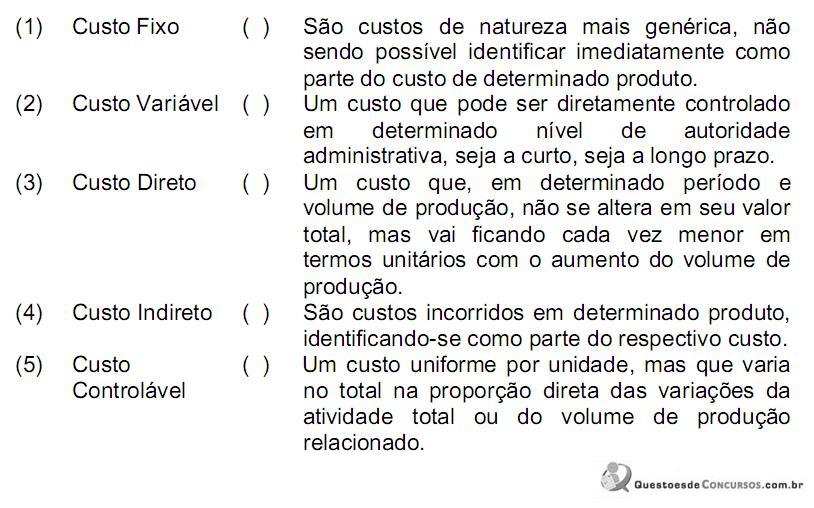

Relacione o tipo de custo descrito na primeira coluna com os conceitos na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245165

Contabilidade de Custos

De acordo com a Terminologia de Custos, julgue os itens abaixo, como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Gargalo compreende um ponto da estrutura organizacional ou um recurso que limita as atividades operacionais.

II. Margem de Segurança Operacional corresponde à quantidade de produtos ou receitas que uma empresa opera abaixo do ponto de equilíbrio.

III. Produção em Série é um sistema produtivo no qual as empresas necessitam de um pedido formal do cliente. Os produtos não são padronizados, sendo produzidos de acordo com as características pedidas pelos clientes.

IV. Rateio de Custo é a alocação dos custos aos objetos de custeio tendo por base um critério de rateio previamente definido.

V. Sistema de Acumulação de Custos por Processo é o sistema de acumulação de custos utilizados pelas empresas que trabalham em produção em série. Consiste em acumular os custos em uma conta representativa de um centro de custos e dividi-los pela produção equivalente para obter o custo de uma unidade de produto.

A sequência CORRETA é:

I. Gargalo compreende um ponto da estrutura organizacional ou um recurso que limita as atividades operacionais.

II. Margem de Segurança Operacional corresponde à quantidade de produtos ou receitas que uma empresa opera abaixo do ponto de equilíbrio.

III. Produção em Série é um sistema produtivo no qual as empresas necessitam de um pedido formal do cliente. Os produtos não são padronizados, sendo produzidos de acordo com as características pedidas pelos clientes.

IV. Rateio de Custo é a alocação dos custos aos objetos de custeio tendo por base um critério de rateio previamente definido.

V. Sistema de Acumulação de Custos por Processo é o sistema de acumulação de custos utilizados pelas empresas que trabalham em produção em série. Consiste em acumular os custos em uma conta representativa de um centro de custos e dividi-los pela produção equivalente para obter o custo de uma unidade de produto.

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245166

Contabilidade de Custos

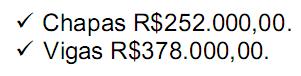

Uma indústria apresenta o custo padrão necessário para comprar, cortar e beneficiar uma tora de madeira.

Do processo inicial, sairão dois produtos, partindo desses custos conjuntos: chapas de madeira e vigas de madeira. Os valores de venda estimados desses dois produtos são os seguintes:

Os custos adicionais para venda das chapas são estimados em R$50.000,00 e para venda das vigas em R$112.000,00.

Considerando o valor das vendas dos produtos finais como base de rateio e considerando os custos conjuntos das chapas de madeira e das vigas de madeira, as margens líquidas em percentual de cada produto são, respectivamente:

Do processo inicial, sairão dois produtos, partindo desses custos conjuntos: chapas de madeira e vigas de madeira. Os valores de venda estimados desses dois produtos são os seguintes:

Os custos adicionais para venda das chapas são estimados em R$50.000,00 e para venda das vigas em R$112.000,00.

Considerando o valor das vendas dos produtos finais como base de rateio e considerando os custos conjuntos das chapas de madeira e das vigas de madeira, as margens líquidas em percentual de cada produto são, respectivamente:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245168

Contabilidade de Custos

Uma sociedade empresária produz um produto com preço de venda de R$10,00 por unidade. Os custos variáveis são R$8,00 por unidade e os custos fixos totalizam R$18.000,00 por ano, dos quais R$4.000,00 são relativos à depreciação. O Patrimônio Líquido da empresa é de R$50.000,00 e a sua taxa mínima de atratividade é de 10% ao ano.

O ponto de equilíbrio contábil, econômico e financeiro são, respectivamente:

O ponto de equilíbrio contábil, econômico e financeiro são, respectivamente:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245170

Contabilidade de Custos

Uma empresa industrial estabeleceu os seguintes padrões de custos diretos por unidade:

Em determinado período, foram produzidos 10.000 produtos, com os seguintes custos reais:

Em relação aos custos apurados no período e variações do custo real em comparação ao custo padrão, assinale a opção INCORRETA.

Em determinado período, foram produzidos 10.000 produtos, com os seguintes custos reais:

Em relação aos custos apurados no período e variações do custo real em comparação ao custo padrão, assinale a opção INCORRETA.