Questões de Concurso Público CFC 2011 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 50 questões

Uma empresa possui as seguintes informações extraídas de seu Balancete de Verificação em 30 de junho de 2011, em milhões de reais:

Em relação à variação do Capital Circulante Líquido da empresa, no primeiro

semestre de 2011, assinale a opção CORRETA.

Relacione o Indicador Econômico Financeiro descrito na primeira coluna com exemplos de indicadores na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Indicadores de Capacidade de Pagamento

(2) Indicadores de Atividade

(3) Indicadores de Rentabilidade

( ) Liquidez Corrente, Liquidez Seca, Liquidez Imediata, Liquidez Geral e Endividamento.

( ) Prazo Médio de Recebimento, Prazo Médio de Pagamento, Giro de Estoques, Giro do Ativo Total.

( ) Margem Operacional sobre Vendas, Margem Líquida sobre Vendas, Rentabilidade do Ativo Total e Rentabilidade do Patrimônio Líquido.

A sequência CORRETA é:

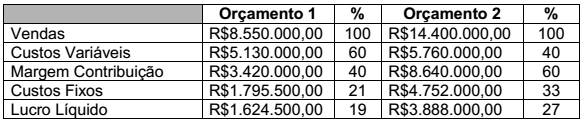

Uma empresa apresenta duas propostas de orçamento para o segundo semestre de 2012.

Os pontos de equilíbrio contábil dos Orçamentos 1 e 2, em valores monetários,

são, respectivamente: