Questões de Concurso Público SEFAZ-RN 2026 para Auditor Fiscal de Receitas Estaduais - conhecimentos gerais

Foram encontradas 80 questões

Uma empresa prestou serviços em dezembro de 2025, faturou em janeiro de 2026 e recebeu em fevereiro de 2026.

Considerando essa situação hipotética, assinale a opção em que é corretamente apresentado o momento em que a receita em questão deve ser reconhecida, de acordo com o regime de competência.

Em relação ao procedimento de mensuração do valor justo, julgue os itens que se seguem.

I Ainda que valor justo e valor de mercado não sejam conceitos equivalentes, todo valor justo é uma mensuração baseada no mercado.

II No momento da mensuração, são essenciais as condições do item patrimonial (ativo ou passivo) levadas em conta pelos agentes do mercado.

III O uso do preço de cotação do item patrimonial que se deseja mensurar ou de item patrimonial similar é um procedimento consistente com a abordagem de mercado.

Assinale a opção correta.

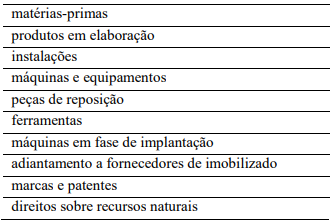

Suponha que o rol de contas a seguir tenha sido extraído do balancete patrimonial de uma entidade.

Assinale a opção que indica o número de contas do ativo imobilizado em operação integrantes do rol apresentado.

Certa entidade assinou um contrato de importação de determinado equipamento produtivo, a ser pago no momento de seu desembarque no porto. Nessa transação, o exportador estrangeiro concedeu à entidade significativo desconto no momento da aquisição, sob a condição de que o contrato seja irretratável. O desembarque está previsto para ocorrer em 90 dias.

Nessas condições, a empresa deve fazer um registro contábil

Acerca dos componentes do patrimônio líquido, julgue os itens a seguir.

I Até que a companhia complete 20% do capital social, é facultado a ela destinar 5% do lucro líquido do exercício para a constituição de reserva legal.

II A conta de ajustes de avaliação patrimonial é a contrapartida de variações do valor justo de elementos patrimoniais que não possam ser imediatamente reconhecidas como resultado do exercício e, em alguns casos, de variações do valor justo que não transitarão jamais pelo resultado do exercício.

III Parte do lucro do exercício da companhia poderá ser retida e destinada a constituição ou reforço de reserva de lucros para expansão, desde que tal medida seja justificada pelo orçamento de capital da companhia, proposta pela administração e aprovada pela assembleia.

IV A companhia poderá recomprar ações de sua emissão, desde que as destine à ampliação do capital, devendo registrar essa operação na conta ações em tesouraria.

Estão certos apenas os itens