Questões de Concurso Público TCE-RS 2025 para Auditor de Controle Externo (ACE)- Especialidade: Ciências Contábeis

Foram encontradas 100 questões

Em relação ao reconhecimento, à classificação e à mensuração de passivos de companhias abertas, julgue o item seguinte.

Uma entidade que vender uma opção conferindo a um terceiro o direito de comprar no futuro um recurso econômico de propriedade dessa entidade deverá reconhecer um passivo exigível por ocasião da venda desse direito.

Em relação ao reconhecimento, à classificação e à mensuração de passivos de companhias abertas, julgue o item seguinte.

Os financiamentos destinados à aquisição de direitos do ativo não circulante devem ser classificados no passivo não circulante, independentemente de as obrigações decorrentes desses financiamentos contemplarem parcelas a vencer no exercício seguinte.

Em relação ao reconhecimento, à classificação e à mensuração de passivos de companhias abertas, julgue o item seguinte.

As obrigações com fornecedores que contemplem um componente de financiamento significativo devem ser objeto de ajuste a valor presente.

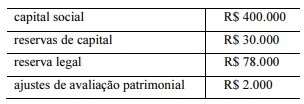

A partir da situação hipotética precedente, julgue o próximo item, a respeito da destinação a ser dada ao lucro líquido do exercício pela referida companhia.

A companhia deve destinar R$ 5.000 para a constituição de reserva legal.

A partir da situação hipotética precedente, julgue o próximo item, a respeito da destinação a ser dada ao lucro líquido do exercício pela referida companhia.

Considerando que o pagamento do dividendo obrigatório seja incompatível com a situação financeira da companhia, esta poderá, atendidos os requisitos legais, constituir uma reserva especial que permitirá a postergação do pagamento do referido dividendo aos acionistas para o momento em que a situação financeira da companhia assim o permitir, desde que os lucros que deixarem de ser distribuídos não sejam absorvidos por prejuízos em exercícios subsequentes.

A partir da situação hipotética precedente, julgue o próximo item, a respeito da destinação a ser dada ao lucro líquido do exercício pela referida companhia.

É vedado à companhia utilizar, parcial ou totalmente, os R$ 30.000 registrados como saldo da conta “reservas de capital” para o pagamento de quaisquer espécies de dividendos aos seus acionistas.

A respeito da análise econômico-financeira das empresas, julgue o item subsequente.

Pode ser também obtida por meio da análise vertical a informação trazida pelo indicador denominado participação de capital de terceiros sobre recursos totais.

A respeito da análise econômico-financeira das empresas, julgue o item subsequente.

A margem líquida é um indicador que permite avaliar a lucratividade das vendas por meio da utilização de informações obtidas exclusivamente da demonstração do resultado do exercício.

A respeito da análise econômico-financeira das empresas, julgue o item subsequente.

O índice de liquidez seca permite uma análise mais conservadora da capacidade de uma empresa de honrar as suas obrigações de curto prazo, pois contempla no seu numerador os ativos que são considerados mais líquidos.

A respeito da análise econômico-financeira das empresas, julgue o item subsequente.

Qualquer alteração no valor do indicador que revela a participação das dívidas de curto prazo no endividamento total implicará alteração no valor do índice de liquidez geral.

No que se refere ao regime orçamentário e ao regime contábil no setor público, julgue o item a seguir.

De acordo com o regime orçamentário, a despesa pertence ao exercício em que é liquidada, momento em que se verifica o direito adquirido pelo credor.

No que se refere ao regime orçamentário e ao regime contábil no setor público, julgue o item a seguir.

Mesmo que determinada receita pública não tenha sido efetivamente arrecadada no exercício financeiro, se o fato gerador tiver ocorrido, deve-se proceder ao seu reconhecimento contábil sob a ótica patrimonial.

No que concerne aos critérios de mensuração de ativos do setor público, julgue o item que se segue.

Se o valor contábil de um ativo imobilizado superar o seu valor recuperável, a diferença deve ser reconhecida como variação patrimonial aumentativa, já que representa ajuste positivo no patrimônio da entidade.

No que concerne aos critérios de mensuração de ativos do setor público, julgue o item que se segue.

O ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente deve ser reconhecido como ativo intangível, desde que haja estudos técnicos que demonstrem a capacidade de geração de benefícios futuros.

No que concerne aos critérios de mensuração de ativos do setor público, julgue o item que se segue.

O valor contábil de determinada classe de ativo pode aumentar ou diminuir em virtude da reavaliação.

Em relação ao registro contábil das provisões e aos passivos contingentes do setor público, julgue o item seguinte.

O passivo contingente é um passivo de prazo ou valor incerto, cuja saída de recursos públicos é provável.

Em relação ao registro contábil das provisões e aos passivos contingentes do setor público, julgue o item seguinte.

Gastos decorrentes de ações futuras da própria entidade do setor público não devem ser reconhecidos como provisão.

A partir dessa situação hipotética, julgue o item a seguir, relativo ao tratamento contábil a ser aplicado ao IPTU no caso em apreço.

Uma receita orçamentária deve ser registrada na etapa da previsão, quando é feita a estimativa da sua arrecadação.

A partir dessa situação hipotética, julgue o item a seguir, relativo ao tratamento contábil a ser aplicado ao IPTU no caso em apreço.

Um direito a receber deve ser lançado no dia 1.º de janeiro, o que provocará aumento do resultado do exercício.

Acerca do sistema de custos no setor público, julgue o item seguinte.

O custo do período deve ser apurado pelo regime de competência, ainda que a execução orçamentária ocorra em período distinto.