Questões de Concurso Público SEFAZ-RJ 2025 para Analista em Finanças Públicas - Especialidade: Contábil-Financeira

Foram encontradas 50 questões

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340231

Contabilidade Pública

Considerando o previsto no MCASP (10.ª edição) acerca da

demonstração das mutações do patrimônio líquido (DMPL),

julgue os itens que se seguem.

I A DMPL evidencia a evolução do patrimônio líquido da entidade ao longo do período, incluindo não apenas o resultado patrimonial do exercício, mas também outras alterações diretas no patrimônio líquido que não transitam pela demonstração das variações patrimoniais, além das contribuições ou distribuições dos proprietários.

II A elaboração da DMPL é obrigatória para empresas estatais dependentes constituídas sob a forma de sociedades anônimas, sendo facultativa para os demais órgãos e entidades dos entes federativos.

III A DMPL complementa o anexo de metas fiscais, integrante do projeto de lei de diretrizes orçamentárias, evidenciando os reflexos patrimoniais das decisões e as medidas fiscais implementadas.

Assinale a opção correta.

I A DMPL evidencia a evolução do patrimônio líquido da entidade ao longo do período, incluindo não apenas o resultado patrimonial do exercício, mas também outras alterações diretas no patrimônio líquido que não transitam pela demonstração das variações patrimoniais, além das contribuições ou distribuições dos proprietários.

II A elaboração da DMPL é obrigatória para empresas estatais dependentes constituídas sob a forma de sociedades anônimas, sendo facultativa para os demais órgãos e entidades dos entes federativos.

III A DMPL complementa o anexo de metas fiscais, integrante do projeto de lei de diretrizes orçamentárias, evidenciando os reflexos patrimoniais das decisões e as medidas fiscais implementadas.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340232

Contabilidade Pública

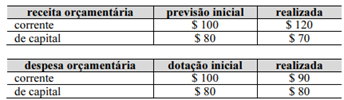

A partir dos dados precedentes, extraídos de um balanço orçamentário hipotético de órgão da administração pública direta, assinale a opção correta a respeito dos indicadores orçamentários do exercício.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340233

Contabilidade Pública

Em relação à consolidação das demonstrações contábeis, julgue os

itens a seguir à luz do MCASP (10.ª edição).

I Consolidação das demonstrações contábeis é o processo de agregação dos saldos das contas de mais de uma entidade, com a exclusão das transações recíprocas, para fornecer uma visão global dos resultados do setor público.

II A consolidação nacional, de competência da Secretaria do Tesouro Nacional, abrange todas as entidades incluídas nos três orçamentos da União — fiscal, da seguridade social e de investimentos —, bem como todas as esferas de governo, inclusive empresas estatais não dependentes.

III O Plano de Contas Aplicado ao Setor Público (PCASP) estabelece, para fins de consolidação, um mecanismo de segregação de transações por meio do 5.º nível (subtítulo) das classes de contas patrimoniais, o que permite a identificação de saldos recíprocos a serem excluídos na consolidação.

Assinale a opção correta.

I Consolidação das demonstrações contábeis é o processo de agregação dos saldos das contas de mais de uma entidade, com a exclusão das transações recíprocas, para fornecer uma visão global dos resultados do setor público.

II A consolidação nacional, de competência da Secretaria do Tesouro Nacional, abrange todas as entidades incluídas nos três orçamentos da União — fiscal, da seguridade social e de investimentos —, bem como todas as esferas de governo, inclusive empresas estatais não dependentes.

III O Plano de Contas Aplicado ao Setor Público (PCASP) estabelece, para fins de consolidação, um mecanismo de segregação de transações por meio do 5.º nível (subtítulo) das classes de contas patrimoniais, o que permite a identificação de saldos recíprocos a serem excluídos na consolidação.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340234

Contabilidade Pública

No que se refere à despesa pública, a seus estágios e a

suas classificações, julgue os próximos itens com base no

MCASP (10.ª edição).

I A classificação institucional define a área de atuação governamental em que a despesa será realizada, sendo o critério utilizado para a distribuição das dotações entre funções e subfunções.

II A reserva de contingência, por ser não executável, não pode ser utilizada como fonte de abertura de créditos adicionais, servindo apenas como fonte para o controle interno de previsão de riscos fiscais.

III Despesas com softwares, obras e aquisição de imóveis e equipamentos permanentes são classificadas no grupo de natureza da despesa 4 – investimentos.

Assinale a opção correta.

I A classificação institucional define a área de atuação governamental em que a despesa será realizada, sendo o critério utilizado para a distribuição das dotações entre funções e subfunções.

II A reserva de contingência, por ser não executável, não pode ser utilizada como fonte de abertura de créditos adicionais, servindo apenas como fonte para o controle interno de previsão de riscos fiscais.

III Despesas com softwares, obras e aquisição de imóveis e equipamentos permanentes são classificadas no grupo de natureza da despesa 4 – investimentos.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340237

Contabilidade Pública

Conforme o MCASP (10.ª edição), a origem da receita é o nível

de classificação da receita pública responsável por

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340238

Contabilidade Pública

Uma despesa foi regularmente empenhada e inscrita em

restos a pagar ao final de um exercício, no entanto, no exercício

seguinte, sua inscrição foi cancelada. Posteriormente, constatou-se que o direito do credor ainda estava vigente, por força de

interrupção do prazo prescricional, e a obrigação foi reconhecida

para pagamento.

A obrigação referida nessa situação hipotética deve ser identificada como

A obrigação referida nessa situação hipotética deve ser identificada como

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340239

Contabilidade Pública

No momento da execução da despesa de operações de

crédito, foi realizado o seguinte lançamento contábil.

D – 7.2.1.1.x.xx.xx – controle da disponibilidade de recursos

C – 8.2.1.1.1.xx.xx – disponibilidade por destinação de recursos (DDR)

A partir dessas informações, assinale a opção que apresenta o sistema contábil definido pelo MCASP (10.ª edição) em que o referido lançamento está inserido.

D – 7.2.1.1.x.xx.xx – controle da disponibilidade de recursos

C – 8.2.1.1.1.xx.xx – disponibilidade por destinação de recursos (DDR)

A partir dessas informações, assinale a opção que apresenta o sistema contábil definido pelo MCASP (10.ª edição) em que o referido lançamento está inserido.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340240

Contabilidade Pública

Na execução da despesa de benefícios previdenciários de

um regime próprio de previdência social (RPPS), foi realizado o

seguinte lançamento contábil.

D – 6.2.2.1.1.xx.xx – crédito disponível

C – 6.2.2.1.3.01.xx – crédito empenhado a liquidar

Na execução da despesa pública, o registro em questão representa

D – 6.2.2.1.1.xx.xx – crédito disponível

C – 6.2.2.1.3.01.xx – crédito empenhado a liquidar

Na execução da despesa pública, o registro em questão representa

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340241

Contabilidade Pública

De acordo com o MCASP (10.ª edição), no processo de

encerramento de um exercício e abertura do seguinte, os restos a

pagar não processados que tenham sido liquidados no exercício,

mas não pagos, devem ser transferidos para

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340242

Contabilidade Pública

Considerando o disposto no MCASP (10.ª edição) e na

Lei n.º 4.320/1964, assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340243

Contabilidade Pública

A contabilidade tem adquirido importância crescente no

contexto atual, impulsionada pelo crescimento das organizações,

sejam elas públicas ou privadas, pela crescente complexidade de

suas transações e operações e pela volatilidade e turbulência do

ambiente de negócios. A contabilidade tem como objeto

I os acionistas.

II os credores.

III os stakeholders.

IV o patrimônio das entidades.

Assinale a opção correta.

I os acionistas.

II os credores.

III os stakeholders.

IV o patrimônio das entidades.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340245

Contabilidade Pública

Acerca de escrituração, assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340246

Contabilidade Pública

Em relação à estrutura das demonstrações contábeis, a suas

características e a sua forma de apresentação, assinale a opção

correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340249

Contabilidade Pública

Acerca do tratamento contábil das disponibilidades, assinale a

opção correta, de acordo com o previsto pelo Comitê de

Pronunciamentos Contábeis.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340251

Contabilidade Pública

Um contrato de compra ou venda de item não financeiro

pode ser liquidado

I pelo valor líquido em dinheiro ou com outro instrumento financeiro, quando os termos do contrato permitem a liquidação a apenas uma das partes.

II pelo valor líquido em dinheiro, quando a capacidade de liquidar não está explícita nos termos do contrato, mas a entidade tem a prática de liquidação de contratos similares pelo valor líquido em dinheiro.

III pela troca de instrumentos financeiros, quando, para quaisquer contratos que assina, a entidade tem a prática de aceitar a entrega do ativo subjacente e vendê-lo em curto período após sua entrega, com a finalidade de obter lucro com as flutuações de curto prazo no preço ou na margem do negociante.

Assinale a opção correta.

I pelo valor líquido em dinheiro ou com outro instrumento financeiro, quando os termos do contrato permitem a liquidação a apenas uma das partes.

II pelo valor líquido em dinheiro, quando a capacidade de liquidar não está explícita nos termos do contrato, mas a entidade tem a prática de liquidação de contratos similares pelo valor líquido em dinheiro.

III pela troca de instrumentos financeiros, quando, para quaisquer contratos que assina, a entidade tem a prática de aceitar a entrega do ativo subjacente e vendê-lo em curto período após sua entrega, com a finalidade de obter lucro com as flutuações de curto prazo no preço ou na margem do negociante.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340252

Contabilidade Pública

Ativo imobilizado é item tangível que é mantido para uso na

produção ou no fornecimento de mercadorias ou serviços, para

aluguel a terceiros ou para fins administrativos e que a entidade

espera utilizar por mais de um período. A respeito desse tema,

assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340256

Contabilidade Pública

Em relação a provisões, passivos contingentes e ativos

contingentes, assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340269

Contabilidade Pública

De acordo com as normas brasileiras de contabilidade aplicáveis

ao setor público, a unidade, definida no modelo de

gerenciamento de custos, responsável pela condução das

atividades e pela disponibilização de bens ou serviços, cujos

recursos e resultados podem se distinguir de outros centros,

cabendo aos seus gestores a prestação de contas à alta

administração da entidade do setor público, é denominada

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340270

Contabilidade Pública

Julgue os itens seguintes, conforme as normas brasileiras de

contabilidade aplicáveis ao setor público.

I As informações de custos têm como principais destinatários os gestores, que demandam informações customizadas para a tomada de decisão acerca da aplicação dos recursos sob a sua responsabilidade.

II A alocação dos custos indiretos aos objetos de custo por meio da utilização de direcionadores de custos deve ter prioridade em relação à alocação que se utiliza de bases de rateio, ainda que estas sejam consideradas razoáveis e consistentes.

III A utilização do método do custeio por absorção é recomendável em estágios iniciais, quando os modelos de gerenciamento de custos ainda estão em uma fase de menor grau de maturidade.

Assinale a opção correta.

I As informações de custos têm como principais destinatários os gestores, que demandam informações customizadas para a tomada de decisão acerca da aplicação dos recursos sob a sua responsabilidade.

II A alocação dos custos indiretos aos objetos de custo por meio da utilização de direcionadores de custos deve ter prioridade em relação à alocação que se utiliza de bases de rateio, ainda que estas sejam consideradas razoáveis e consistentes.

III A utilização do método do custeio por absorção é recomendável em estágios iniciais, quando os modelos de gerenciamento de custos ainda estão em uma fase de menor grau de maturidade.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340273

Contabilidade Pública

Conforme as diretrizes do Manual de Demonstrativos Fiscais

(14.ª edição), no contexto do anexo de riscos fiscais (ARF),

contingência passiva consiste em