Questões de Concurso Público SEFAZ-RJ 2025 para Analista em Finanças Públicas - Especialidade: Contábil-Financeira

Foram encontradas 16 questões

Texto 2A4

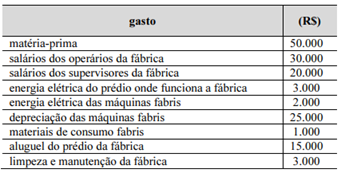

Em determinada empresa fabril, cada operário se dedica à produção de um único produto, sendo os supervisores responsáveis pela gestão de todo o processo produtivo, independentemente do tipo de produto fabricado. Além disso, não há controle sobre o tempo de máquina dedicado à fabricação de cada produto e os materiais de consumo fabris representam itens de valor tão pequeno que não vale a pena associá-los aos produtos. Em fevereiro de 2025, essa fábrica efetuou os seguintes gastos destinados à fabricação de seus produtos.

Texto 2A4

Em determinada empresa fabril, cada operário se dedica à produção de um único produto, sendo os supervisores responsáveis pela gestão de todo o processo produtivo, independentemente do tipo de produto fabricado. Além disso, não há controle sobre o tempo de máquina dedicado à fabricação de cada produto e os materiais de consumo fabris representam itens de valor tão pequeno que não vale a pena associá-los aos produtos. Em fevereiro de 2025, essa fábrica efetuou os seguintes gastos destinados à fabricação de seus produtos.

A partir dessas informações, é correto afirmar que o critério de rateio que fará a maior parte do valor dos custos indiretos de fabricação ser destinada ao produto A será o efetuado com base

I Não há distinção entre os conceitos de departamento e centro de custos para fins de alocação dos custos aos produtos por meio da departamentalização.

II Os custos originados em um departamento não podem ser transferidos para outro departamento sem a definição de um critério único de rateio para realizar a operação.

III Uma das vantagens da departamentalização é tornar mais racional o processo de distribuição dos custos indiretos aos produtos.

Assinale a opção correta.

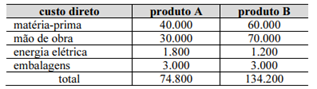

Considerando os dados da tabela anterior, referentes a uma empresa industrial que se dedica à produção de um único produto e supondo que tenham sido produzidas 5.000 unidades no período, assinale a opção em que é indicado o custo unitário do produto, calculado com base no método do custeio variável.

I A principal fonte de dados destinada à apuração dos custos no setor público é o SIAFI, que gera informações de custos a partir da identificação dos fenômenos relacionados ao consumo de recursos objeto de reconhecimento, mensuração e evidenciação pela contabilidade.

II A economicidade é uma dimensão de desempenho que permite avaliar se os custos dos insumos utilizados pelas entidades do setor público têm sido minimizados sem que haja o comprometimento dos padrões de qualidade definidos pela gestão.

III A acumulação de custos no setor público é feita por meio de abordagens que se baseiam em dois sistemas específicos: o sistema de acumulação por ordem de serviço ou produção e o sistema de acumulação contínua.

Assinale a opção correta.