Questões de Concurso Público CAU-BR 2024 para Contador

Foram encontradas 120 questões

Com referência à demonstração do resultado do exercício (DRE), considerando a legislação societária e os pronunciamentos do CPC, julgue o item subsequente.

Conforme a legislação societária, a evidenciação da receita

bruta na DRE, mesmo que inclua valores não pertencentes à

entidade, é obrigatória.

Com referência à demonstração do resultado do exercício (DRE), considerando a legislação societária e os pronunciamentos do CPC, julgue o item subsequente.

A DRE deve evidenciar, em rubrica própria, o resultado da

baixa de ativos financeiros mensurados pelo valor justo.

Com referência à demonstração do resultado do exercício (DRE), considerando a legislação societária e os pronunciamentos do CPC, julgue o item subsequente.

A segregação do resultado do período em sócios

controladores e sócios não controladores deve ser evitada.

Com referência à demonstração do resultado do exercício (DRE), considerando a legislação societária e os pronunciamentos do CPC, julgue o item subsequente.

As receitas e despesas apresentadas na DRE são, todas elas,

resultados abrangentes.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item que se segue, relativo à demonstração das mutações do patrimônio líquido (DMPL).

Segundo a legislação societária, a divulgação da DMPL tem

caráter facultativo.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item que se segue, relativo à demonstração das mutações do patrimônio líquido (DMPL).

Os resultados abrangentes do período devem ser

apresentados na DMPL, segregando-se a participação de

sócios controladores e de sócios não controladores.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item que se segue, relativo à demonstração das mutações do patrimônio líquido (DMPL).

Uma análise por item dos resultados abrangentes de cada

componente do patrimônio líquido poderá, a critério da

entidade, ser divulgada na DMPL.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item que se segue, relativo à demonstração das mutações do patrimônio líquido (DMPL).

É vedado divulgar na DMPL o valor dos dividendos

distribuídos aos acionistas.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item que se segue, relativo à demonstração das mutações do patrimônio líquido (DMPL).

A DMPL está isenta do impacto de ajustes retrospectivos das

demonstrações contábeis relativos a alterações nas políticas

contábeis da entidade.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item que se segue, relativo à demonstração das mutações do patrimônio líquido (DMPL).

As alterações no patrimônio líquido da entidade

evidenciadas na DMPL correspondem ao aumento ou à

redução dos ativos líquidos entre duas datas de balanço.

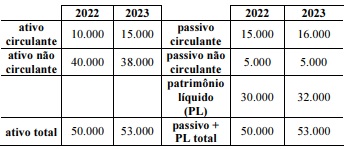

A empresa XY apresentou, ao final de 2023, as seguintes informações.

Considerando os dados acima apresentados e as técnicas de análise das demonstrações contábeis, julgue o item subsequente.

Quando representado pelo quociente entre o passivo

circulante e o passivo total, quanto menor o índice

correspondente ao perfil da dívida, maior tende a ser a dívida

de longo prazo comparativamente à dívida de curto prazo.

A empresa XY apresentou, ao final de 2023, as seguintes informações.

Considerando os dados acima apresentados e as técnicas de análise das demonstrações contábeis, julgue o item subsequente.

Se a empresa XY decidir utilizar os recursos oriundos da

conta bancos para quitar os empréstimos de longo prazo, o

índice de liquidez corrente permanecerá inalterado.

A empresa XY apresentou, ao final de 2023, as seguintes informações.

Considerando os dados acima apresentados e as técnicas de análise das demonstrações contábeis, julgue o item subsequente.

O índice de endividamento da empresa XY no ano de 2023

mostra que as aplicações dessa empresa são financiadas

principalmente com capital oriundo de fontes externas.

A empresa XY apresentou, ao final de 2023, as seguintes informações.

Considerando os dados acima apresentados e as técnicas de análise das demonstrações contábeis, julgue o item subsequente.

A partir da análise vertical, observa-se que as dívidas de

longo prazo da empresa XY representavam, em 2022,

aproximadamente 33% do capital de terceiros.

A empresa XY apresentou, ao final de 2023, as seguintes informações.

Considerando os dados acima apresentados e as técnicas de análise das demonstrações contábeis, julgue o item subsequente.

A análise horizontal permite observar a evolução de uma

determinada conta, ao se comparar o valor registrado na

conta com aqueles registrados em períodos anteriores.

De acordo com o CPC 46 (Mensuração do Valor Justo), julgue o item a seguir.

Na ausência de informações de mercado ou transações de

mercado observáveis disponíveis, deve-se utilizar como

valor justo uma mensuração específica da entidade.

De acordo com o CPC 46 (Mensuração do Valor Justo), julgue o item a seguir.

Quando se utilizam dados não observáveis na mensuração do

valor justo, a empresa deve divulgar o efeito da mensuração

sobre o resultado do período ou outros resultados

abrangentes para o período.

De acordo com o CPC 46 (Mensuração do Valor Justo), julgue o item a seguir.

Para se mensurar o valor justo do ativo ou passivo, na

ausência de mercado principal, deve-se considerar o mercado

mais vantajoso.

Com base nessa situação hipotética e no que prevê o CPC 46 (Mensuração do Valor Justo), julgue o próximo item.

Se nenhum dos mercados for o mercado principal para o ativo, o valor justo do ativo será de R$ 24.

Com base nessa situação hipotética e no que prevê o CPC 46 (Mensuração do Valor Justo), julgue o próximo item.

Se A for o mercado com o maior volume e nível de atividade para o ativo, o valor justo do ativo será de R$ 27.