Questões de Concurso Público MPE-RO 2023 para Analista Contábil

Foram encontradas 70 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237280

Contabilidade Geral

Conforme o Pronunciamento Técnico CPC 05 (R1) —

Divulgação entre Partes Relacionadas —, se configura a

existência de partes relacionadas na situação em que

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237281

Contabilidade Geral

De acordo com a legislação societária, as diminuições de valor

atribuíveis a elementos do ativo que podem ser classificadas

como ajustes de avaliação patrimonial são aquelas decorrentes da

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237282

Contabilidade Geral

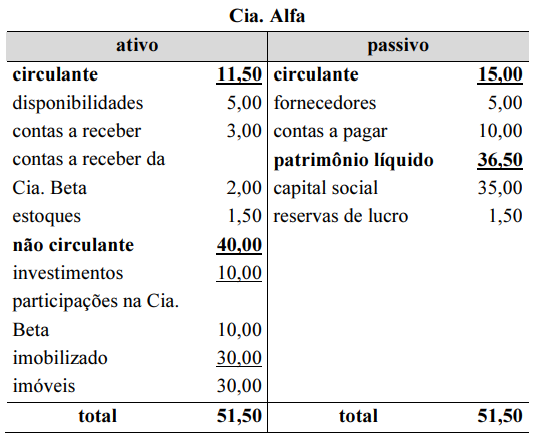

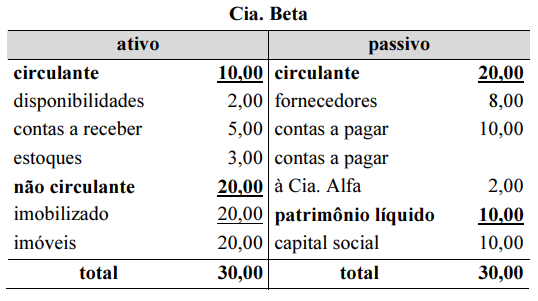

A Cia. Alfa detém 100% do capital social da Cia. Beta. A

seguir, estão apresentados os balanços patrimoniais dessas

empresas, em 31 de dezembro de 2022, cujos valores estão em

milhares de reais. No período, consta um lucro não realizado em

operações de venda de estoque da Cia. Alfa para a Cia. Beta, no

valor de R$ 0,50 mil.

A partir dessas informações, conclui-se que o valor do ativo total do balanço consolidado, em 31 de dezembro de 2022, é

A partir dessas informações, conclui-se que o valor do ativo total do balanço consolidado, em 31 de dezembro de 2022, é

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237283

Contabilidade de Custos

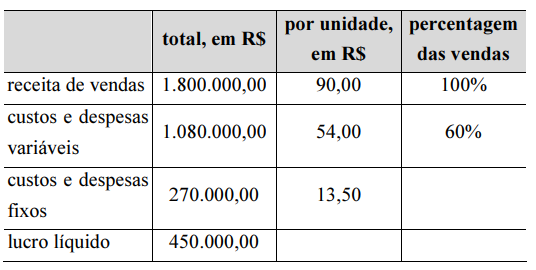

A Cia. X fabrica e vende fones de ouvido. A

demonstração de resultado anual da empresa, elaborada de

acordo com o método do custeio variável, está apresentada a

seguir. Com o objetivo de aumentar as vendas e os lucros, a

administração está pensando em usar um fone de ouvido de

melhor qualidade. Esse fone de ouvido provocaria um aumento

nos custos variáveis em R$ 8,00 por unidade, mas a

administração poderia dispensar um inspetor de qualidade, que

recebe salário de R$ 20.000,00 por ano. O gerente de vendas

estima que o fone de ouvido de melhor qualidade aumentaria as

vendas anuais em 20%, sem alterar o preço unitário do produto.

Considerando as informações precedentes, é correto afirmar que a adoção das referidas medidas, mantidas constantes as demais variáveis, traria como efeito no valor do lucro líquido da Cia. X

Considerando as informações precedentes, é correto afirmar que a adoção das referidas medidas, mantidas constantes as demais variáveis, traria como efeito no valor do lucro líquido da Cia. X

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237284

Contabilidade Geral

Uma empresa constatou a necessidade de efetuar um

ajuste para perdas de crédito esperadas em função de ter obtido

uma maior experiência no processo de análise dos riscos de seus

recebíveis.

Nessa situação, conforme o Pronunciamento Técnico CPC 23 — Políticas Contábeis, Mudança de Estimativa e Retificação de Erros —, o ajuste deve ser tratado contabilmente como uma

Nessa situação, conforme o Pronunciamento Técnico CPC 23 — Políticas Contábeis, Mudança de Estimativa e Retificação de Erros —, o ajuste deve ser tratado contabilmente como uma