Questões de Concurso Público FUNPRESP-EXE 2022 para Analista de Previdência Complementar - Área de Atuação: Contábil

Foram encontradas 42 questões

Considerando as convenções contábeis, julgue os itens subsequentes.

Determinado processo escolhido entre vários que poderiam

atender a um mesmo princípio geral poderá ser mudado a

qualquer tempo e quantas vezes forem necessárias, caso

deixe de representar a melhor opção, mesmo dentro de um

exercício financeiro.

Considerando as convenções contábeis, julgue os itens subsequentes.

O julgamento quanto à materialidade se relaciona com a

necessidade de divulgação de todas as informações da

empresa, sem exceção; assim, o leitor não será levado a tirar

conclusões inadequadas sobre os resultados e as tendências

da empresa.

Considerando as convenções contábeis, julgue os itens subsequentes.

Caso exista divergência entre valores obtidos pelo critério

objetivo e pelo subjetivo, mas ponderável, convém que o

contador opte pelo valor apresentado na hipótese subjetiva.

Considerando as convenções contábeis, julgue os itens subsequentes.

A Convenção do Conservadorismo modifica o princípio

geral do custo como base de valor, ao estabelecer que o

contador, sempre que se defrontar com alternativas

igualmente válidas de atribuir valores diferentes a um

elemento do passivo, deverá optar pelo valor mais alto.

Se optarem por uma das sociedades suceder a outra em todos os seus direitos e obrigações, a forma escolhida será a incorporação.

Uma transformação estará caracterizada, caso apenas parte do patrimônio de uma das entidades seja adquirido pela outra.

Caso uma nova sociedade suceda, na integralidade, às duas entidades anteriores, em todos direitos e obrigações, a forma escolhida será a fusão.

O valor de mercado das ações de ambas as sociedades pode ser utilizado como base de valor para fins da combinação de negócios.

Caso a transação ocorra pela aquisição de todas as ações de uma sociedade pela outra, com pagamento em ações da sociedade adquirente, ocorrerá uma incorporação societária.

1) Ação trabalhista no valor de R$ 25 mil, havendo 50 % de possibilidade de ser perdida pela sociedade. 2) Recurso contra tributação considerada indevida no valor de R$ 330 mil, havendo 75% de possibilidade de ser ganho pela sociedade. 3) Ressarcimento de danos ambientais causados no valor estimado de R$ 75 mil; sabendo-se que a entidade tem compromisso público e tradição de realizar esse pagamento, embora não haja legislação que a obrigue. 4) Encargos sociais por férias e 13º salário dos empregados no valor de R$ 66 mil.

Nessa situação, julgue os itens seguintes.

O evento 4, apesar de não ser um passivo, deve ser reconhecido como uma provisão.

1) Ação trabalhista no valor de R$ 25 mil, havendo 50 % de possibilidade de ser perdida pela sociedade. 2) Recurso contra tributação considerada indevida no valor de R$ 330 mil, havendo 75% de possibilidade de ser ganho pela sociedade. 3) Ressarcimento de danos ambientais causados no valor estimado de R$ 75 mil; sabendo-se que a entidade tem compromisso público e tradição de realizar esse pagamento, embora não haja legislação que a obrigue. 4) Encargos sociais por férias e 13º salário dos empregados no valor de R$ 66 mil.

Nessa situação, julgue os itens seguintes.

Dado o risco envolvido, o evento 1 deve ser divulgado nas notas explicativas, mas não deve ser reconhecido.

1) Ação trabalhista no valor de R$ 25 mil, havendo 50 % de possibilidade de ser perdida pela sociedade. 2) Recurso contra tributação considerada indevida no valor de R$ 330 mil, havendo 75% de possibilidade de ser ganho pela sociedade. 3) Ressarcimento de danos ambientais causados no valor estimado de R$ 75 mil; sabendo-se que a entidade tem compromisso público e tradição de realizar esse pagamento, embora não haja legislação que a obrigue. 4) Encargos sociais por férias e 13º salário dos empregados no valor de R$ 66 mil.

Nessa situação, julgue os itens seguintes.

Devido à alta probabilidade de realização, o evento 2 deve ser reconhecido como um ativo.

1) Ação trabalhista no valor de R$ 25 mil, havendo 50 % de possibilidade de ser perdida pela sociedade. 2) Recurso contra tributação considerada indevida no valor de R$ 330 mil, havendo 75% de possibilidade de ser ganho pela sociedade. 3) Ressarcimento de danos ambientais causados no valor estimado de R$ 75 mil; sabendo-se que a entidade tem compromisso público e tradição de realizar esse pagamento, embora não haja legislação que a obrigue. 4) Encargos sociais por férias e 13º salário dos empregados no valor de R$ 66 mil.

Nessa situação, julgue os itens seguintes.

O evento 3 não deve ser contabilizado, uma vez que não há obrigação legal constituída.

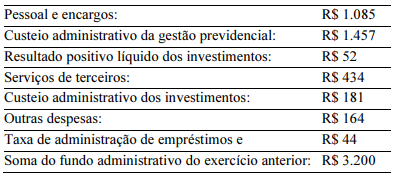

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

A sobra/insuficiência da gestão administrativa atual reduzirá o patrimônio social do exercício.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

As despesas administrativas do período foram inferiores a

R$ 1.600.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

A DPGA apresenta quatro contas de receita.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

Houve reversão de fundo administrativo no período.

O risco de perda na carteira de créditos dos fundos de pensão deve ser avaliado conforme a metodologia, que é de livre escolha de cada entidade, bem como deve ser evidenciado em conta própria no balanço patrimonial.

Com base na legislação pertinente às entidades fechadas de previdência complementar (EFPC), julgue os itens a seguir.

Os lançamentos contábeis das EFPC devem ser registrados

com base no regime de caixa, de modo que, na determinação

do resultado, devem ser computadas as receitas, adições e

variações positivas auferidas no mês, considerando sua

efetiva realização; bem como as despesas, deduções e

variações negativas incorridas no mês correspondente.

Considerando a Instrução PREVIC n.º 31/2020 acerca das EFPC, julgue o seguinte item.

Os títulos e valores mobiliários classificados nas categorias

de títulos para negociação devem ser ajustados pelo custo de

reposição, considerando-se a valorização ou a desvalorização

em contrapartida à adequada conta de resultado do período.