Questões de Concurso Público SEFAZ-RS 2019 para Auditor Fiscal da Receita Estadual - Bloco III

Foram encontradas 8 questões

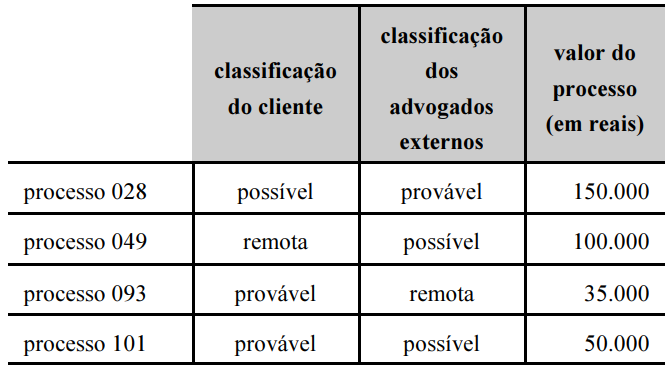

Durante auditoria de provisão para contingências do exercício de X1 em uma entidade que aplica corretamente as normas contábeis emitidas pelo Comitê de Pronunciamentos Contábeis, um auditor independente consultou os advogados externos da entidade acerca das probabilidades de perda de determinados processos judiciais nos quais a entidade era parte, iniciados naquele mesmo exercício social. Ao comparar os registros da entidade com as informações fornecidas pelos advogados, o auditor identificou quatro processos com divergência de classificação quanto à probabilidade de perda pela entidade, conforme o quadro a seguir.

Após conferência, foi verificado que as classificações corretas eram as dadas pelos advogados externos. Não houve divergência entre a entidade auditada e os advogados acerca dos valores dos processos judiciais.

Desprezando-se demais despesas ou dados contábeis de outras

transações contábeis, é correto afirmar que, antes dos ajustes

realizados nas demonstrações contábeis da entidade,

Após a emissão do seu relatório e antes da divulgação das demonstrações contábeis, um auditor independente tomou conhecimento de fato novo e não sabido que teria alterado o relatório.

Nesse caso, o auditor deverá

A respeito das implicações de transações e eventos subsequentes para os trabalhos de auditoria, julgue os itens a seguir.

I A entidade auditada deve ajustar, em suas demonstrações contábeis, os valores reconhecidos por eventos subsequentes que indiquem condições surgidas após o período contábil a que se referem essas demonstrações.

II Caso, em razão de alteração nas demonstrações contábeis provocadas por evento subsequente, o auditor emita novo relatório da auditoria relativa às demonstrações contábeis alteradas, a data desse novo relatório deve ser anterior à data de aprovação das demonstrações contábeis alteradas.

III Ocorrendo alteração nas demonstrações contábeis após sua divulgação e havendo a necessidade de emitir novo relatório de auditoria, o auditor independente deve incluir nesse relatório um parágrafo de ênfase com referência à nota explicativa que esclareça, detalhadamente, as razões da alteração do relatório anterior e das demonstrações contábeis emitidas anteriormente.

Assinale a opção correta.