Questões de Concurso Público Transpetro 2018 para Contador Júnior

Foram encontradas 70 questões

A Demonstração das Mutações do Patrimônio Líquido (DMPL) tem como objetivo fundamental apresentar as variações ocorridas nas contas que transitam pelo patrimônio líquido.

No contexto das variações do patrimônio líquido, uma variação evidenciada na DMPL que reduz a capacidade operacional da empresa é a

Contribuintes do Imposto de Renda sobre a Pessoa Jurídica, de acordo com a legislação em vigor, são todas as pessoas jurídicas ou equiparadas domiciliadas no País, e a respectiva base de cálculo desse imposto, como regra geral, é formada por todos os ganhos e rendimentos de capital.

Nesse contexto, a apuração da base de cálculo para o cálculo do imposto de renda, na incorporação de empresas será efetuada no(a)

Um grupo de investidores de uma companhia utilizou os reportes financeiros dos últimos cinco exercícios para avaliar a possibilidade de um novo aporte de capital dessa companhia. A decisão foi positiva quanto ao investimento e, um ano após, o grupo de investidores estava disposto a aumentar os investimentos na companhia.

Considerando apenas essa situação, é correto afirmar que as informações que foram utilizadas pelos investidores para tomar a decisão

O novo contador de uma companhia está elaborando a demonstração do resultado do exercício, na qual as despesas serão classificadas com base na sua função dentro da entidade. Porém, adicionalmente, terá que apresentar informações sobre a natureza da despesa.

Um dos itens evidenciados na classificação, com base na natureza da despesa, é

O quadro abaixo apresenta a estrutura para elaboração da Demonstração do Valor Adicionado:

1 - Receitas

2 - Insumos adquiridos de terceiros

3 - Valor adicionado bruto

4 - Retenções

5 -Valor adicionado líquido produzido pela entidade

6 - Valor adicionado recebido em transferência

7 - Valor adicionado total a distribuir

8 - Distribuição do valor adicionado

Considerando essa estrutura de itens e as orientações do CPC 09, os valores relativos a depreciações e amortizações devem ser

Ao final do exercício de 2016, uma companhia apresentou na DRE um lucro líquido de R$ 578.950,00. Os dados apresentados, a seguir, referem-se a itens de receita e despesa não reconhecidos na demonstração do resultado.

Perdas derivadas de conversão de demonstrações contábeis de operações no exterior R$ 5.500,00

Ganhos na remensuração de ativos financeiros disponíveis para venda R$ 52.000,00

Tributos sobre ganhos na remensuração de ativos financeiros disponíveis para venda R$ 17.680,00

Ganho com hedge de fluxo de caixa R$ 67.500,00

Tributos sobre ganhos do hedge de fluxo de caixa R$ 22.950,00

Considerando as informações apresentadas, qual o valor do resultado abrangente da companhia a ser reportado ao final

do exercício de 2016?

Durante os meses de janeiro e fevereiro de 2017 uma companhia registrou a ocorrência dos seguintes eventos:

Considerando que a diretoria autorizou a emissão das demonstrações contábeis em 25/02/2017, quais eventos originam

ajustes nas demonstrações contábeis de 2016?

Um aspecto importante do trabalho do auditor refere-se à documentação de auditoria. A NBC TA 230 – Documentação de Auditoria, aprovada pelo CFC, trata de pontos relevantes sobre esse assunto.

A esse respeito, ao documentar os procedimentos de auditoria executados, o auditor deve registrar:

I - as características que identificam os itens ou assuntos específicos testados;

II - as informações relativas a assunto significativo inconsistentes com a sua conclusão final;

III - o responsável pela execução do trabalho de auditoria e a data em que foi concluído;

IV - as restrições de acesso a informações encontradas no trabalho.

Está correto APENAS o que se expressa em

As boas práticas de reporte financeiro recomendam que cada demonstração contábil e respectivas notas explicativas devem ser identificadas claramente. Com base nessas recomendações, o CPC 26 (R1) enumerou as informações que devem ser divulgadas de forma destacada e repetidas, quando necessário, para a devida compreensão da informação apresentada.

Nesse contexto, qual informação NÃO consta dos requerimentos do CPC 26 para apresentação das demonstrações contábeis?

Ao final de um exercício, uma companhia apresentou os seguintes dados resumidos da Demonstração dos Fluxos de Caixa, elaborada pelo método indireto:

Fluxo de caixa líquido das atividades operacionais R$ 385.570,00

Fluxo de caixa líquido das atividades de investimento -R$ 106.350,00

Fluxo de caixa líquido das atividades de financiamento -R$ 299.700,00

Se a companhia iniciou o exercício com um saldo de caixa

e equivalentes de caixa de R$ 353.100,00, é correto

afirmar que

A elaboração dos procedimentos analíticos substantivos nos trabalhos de auditoria depende, em grande medida, da confiabilidade dos dados, conforme preconiza a NBC TA 520 – Procedimentos Analíticos.

São aspectos relevantes para determinar se os dados são confiáveis para a elaboração de procedimentos analíticos substantivos, EXCETO

Uma indústria adquiriu três máquinas para compor a linha de produção de um dos seus produtos, pelo valor total de R$ 27 milhões. A vida útil estimada das máquinas adquiridas é de doze anos, com valor residual de 5% do valor de aquisição. Ao final do sétimo ano de uso, a indústria apurou indícios internos de desvalorização decorrentes de baixo desempenho e optou por realizar o teste de recuperabilidade das máquinas componentes daquela linha de produção. A companhia estimou um fluxo de caixa descontado para os próximos cinco anos associado à operação das máquinas de R$ 10 milhões, enquanto o valor justo das máquinas em suas condições atuais é de R$ 8 milhões, com 5% de custos associados.

Considerando, exclusivamente, essas informações, o valor recuperável e a perda a ser reconhecida para o conjunto das máquinas, representam, respectivamente, em reais

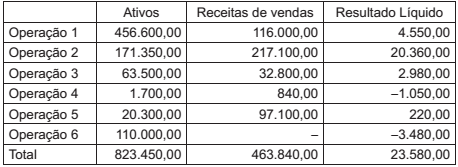

Uma companhia organiza a administração das suas operações em seis grupos, para os quais há gestores que acompanham seu desempenho. As informações sobre os grupos de operações para o último exercício estão apresentadas a seguir, com valores expressos em milhões de reais:

Considerando as informações apresentadas e as orientações do Pronunciamento Técnico CPC 22 - Informações por

Segmento, qual(is) operação(ões) não atinge(m) nenhum dos parâmetros mínimos para ser um segmento divulgável?

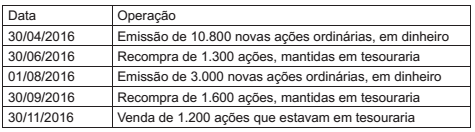

Uma companhia tem seu patrimônio dividido em 42.000 ações ordinárias, as quais estão em circulação ao valor nominal de R$10,00, emitidas em 1° /01/2016.

As seguintes operações com ações foram registradas durante o exercício de 2016:

Ao final do exercício de 2016, a companhia apurou lucro líquido de R$ 200.000,00.

Considerando o resultado apurado e as operações com ações, qual o valor do lucro básico por ação, em reais, a ser divulgado

pela companhia?

Uma companhia aérea detém uma frota de cinco aeronaves para locação de voos executivos. Cada aeronave foi adquirida por R$ 7 milhões. Por exigência da agência reguladora de aviação, a companhia deve fazer a revisão de suas aeronaves a cada cinco anos de uso. A estimativa da entidade é que a revisão de cada aeronave custe 5% do valor de aquisição. Ao final do exercício de 2016, a frota tinha dois anos e meio de uso.

Considerando essa situação, ao final do exercício de 2016, a companhia aérea

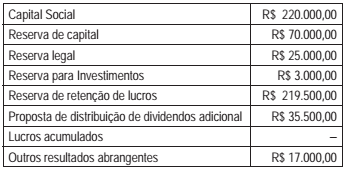

Ao final do exercício de 2015, uma companhia apresentou os seguintes saldos em relação à composição do seu patrimônio líquido na DMPL:

Em relação ao exercício de 2016, foram obtidas as seguintes informações:

Aumento do capital com emissão de novas ações R$ 1.150,00

Aumento de capital com reservas R$ 40.000,00

Lucro Líquido apurado R$ 119.600,00

Destinação:

Reserva legal R$ 5.980,00

Juros sobre capital próprio R$ 33.500,00

Dividendos propostos R$ 28.200,00

Retenção de lucros R$ 51.920,00

Considerando que o saldo de dividendos propostos no início do exercício de 2015 foi pago, o patrimônio líquido da

entidade ao final de 2016 representa

Uma companhia mantém um plano de benefícios a seus empregados. Nesse plano, a companhia paga contribuições periódicas fixas a um fundo. Além desses pagamentos, a companhia não tem nenhuma obrigação legal de pagar contribuições adicionais se o fundo não possuir ativos suficientes para pagar todos os benefícios aos empregados relativamente aos seus serviços do período corrente e anterior.

Esse plano do qual a companhia é patrocinadora e sua contabilização são, respectivamente, de

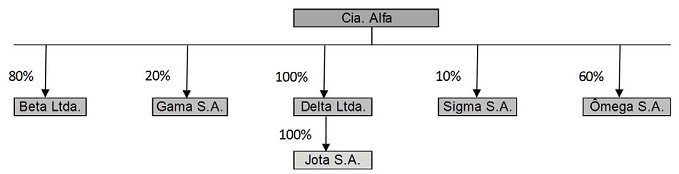

Considere a ilustração a seguir que apresenta as empresas relacionadas com a Cia. Alfa.

Os percentuais representam a participação da Cia. Alfa no patrimônio líquido de cada uma das entidades. Além disso, registra-se que a Cia. Alfa adquiriu a participação na Ômega com o objetivo de manter o investimento para venda.

Considerando essas informações e as disposições do CPC 36 para apresentação das demonstrações contábeis, as entidades

que devem ser consolidadas pela Cia. Alfa são, apenas

Uma companhia detém alguns ativos intangíveis conforme descrito a seguir:

Item

I Copyright adquirido que tem vida legal remanescente de 30 anos

II Licença de uso de software adquirida há cinco anos, utilizada em equipamentos que estão sendo substituídos por novas tecnologias

III Lista de clientes adquirida da qual espera obter benefícios da informação contida na lista por, pelo menos, três anos

IV Marca comercial adquirida de um produto que tem sido líder de mercado nos últimos dez anos

V Patente desenvolvida e registrada, com direitos extensivos a 15 anos

Considerando, apenas, a descrição dos itens apresentada, qual ativo intangível pode ser considerado de vida útil indefinida?

Em 01/01/2011, uma companhia adquiriu uma máquina para a linha de produção por R$ 720.000,00. A política de uso da máquina definida pela companhia é compatível com as estimativas do fabricante, com uma vida útil esperada de 12 anos. O valor residual estimado é 5% do valor de aquisição. A máquina é depreciada pelo método linear. Em 31/12/2017, após 7 anos de uso, a companhia decidiu revisar a vida útil da máquina e o seu valor residual. Técnicos especializados no assunto foram contratados. De acordo com eles, a vida útil remanescente da máquina em 31/12/2017 era de 8 anos, e o valor residual foi estimado em R$ 25.000,00.

Com essas novas estimativas, o novo valor da depreciação anual é