Questões de Concurso Público LIQUIGÁS 2018 para Profissional Júnior - Ciências Contábeis

Foram encontradas 60 questões

Uma companhia com disponibilidade de recursos financeiros elevados pretende aplicar parte desses recursos na aquisição de títulos representativos do capital social de empresas.

Na situação apresentada, de aplicação de recursos na participação em outras sociedades, o que vai definir a sua classificação no balanço é a

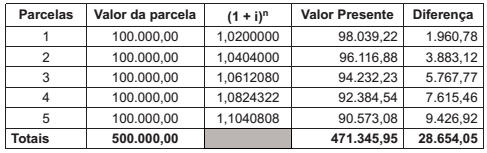

A companhia Y realizou a venda de um equipamento de seu ativo imobilizado em 2/fev/2018, para receber em 5 parcelas iguais e sucessivas.

Considerando a necessidade de atender às determinações normativas, no que se refere ao ajuste a valor presente, a companhia Y elaborou a seguinte planilha com as informações da venda realizada:

Considerando os aspectos técnico-conceituais do ajuste a valor presente, a companhia Y deve reconhecer, no próprio dia

da venda, o valor da receita da venda.

Tal valor, em reais, foi de

Admita para todos os efeitos que a Companhia V, tributada pelo lucro real, tem registrado no seu imobilizado um único equipamento adquirido em janeiro/2017 e que, no encerramento do exercício social, findo em 31/dezembro/2017, apresentou as seguintes informações, retiradas de seus registros e livros contábeis:

Valor de custo do equipamento, evidenciado no balanço patrimonial 6.400.000,00

Depreciação contábil do equipamento (10 anos de vida útil) 640.000,00

Depreciação fiscal do equipamento (8 anos de vida útil) 800.000,00

Lucro antes do imposto de renda e da despesa de depreciação 1.240.000,00

Alíquota de imposto de renda (desconsiderando a alíquota adicional) 15%

Considerando exclusivamente as informações recebidas da companhia V, e que tais informações são plenamente adequadas

às normas contábeis, legislação societária e fiscal, o valor do imposto de renda corrente, a ser evidenciado no balanço

patrimonial de 31 de dezembro de 2017, em reais, é

O Pronunciamento CPC 01 aborda questões relacionadas à contabilização de ajuste para perdas por desvalorização de ativos.

Um dos ativos, cuja desvalorização pode ser reconhecida no âmbito das disposições do CPC 01, é:

No dia 2 de março de 2017, a companhia B, de capital fechado, por uma questão operacional estratégica, decidiu adquirir uma participação de 60% das ações ordinárias representativas do Capital Social da companhia Z, também de capital fechado, que só emite ações ordinárias, pelo valor firmado entre as partes de R$980.000,00.

Nesse mesmo dia, a companhia Z apresentou as seguintes informações parciais devidamente firmadas e aprovadas pelas partes, de acordo com todas as determinações contábeis normativas e legais.

Utilizando, exclusivamente, as informações apresentadas, e considerando os aspectos legais, normativos e técnico-conceituais

dos investimentos avaliados pelo método da equivalência patrimonial, o valor registrado no ativo pela investidora

companhia B, a título de ágio, em reais, é