Questões de Concurso Público LIQUIGÁS 2018 para Profissional Júnior - Ciências Contábeis

Foram encontradas 6 questões

Uma companhia varejista, em decorrência de seu ramo de atividade, mantém uma elevada carteira de clientes e, em função das incertezas contábeis, adota a estimativa da inadimplência para os créditos de liquidação duvidosa. Em 2017, essa companhia, ao fazer a análise da inadimplência da carteira de clientes, mudou a sua estimativa para os créditos de liquidação duvidosa.

Nesse caso específico da mudança de estimativa para créditos de liquidação duvidosa, considerando a NBC TG 23 (R2) - Políticas Contábeis, Mudança de Estimativa e Retificação de Erros, a companhia deverá reconhecer a mudança da estimativa no resultado do(s) exercício(s)

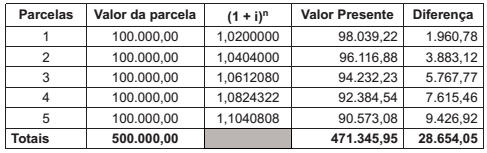

A companhia Y realizou a venda de um equipamento de seu ativo imobilizado em 2/fev/2018, para receber em 5 parcelas iguais e sucessivas.

Considerando a necessidade de atender às determinações normativas, no que se refere ao ajuste a valor presente, a companhia Y elaborou a seguinte planilha com as informações da venda realizada:

Considerando os aspectos técnico-conceituais do ajuste a valor presente, a companhia Y deve reconhecer, no próprio dia

da venda, o valor da receita da venda.

Tal valor, em reais, foi de

O Pronunciamento CPC 01 aborda questões relacionadas à contabilização de ajuste para perdas por desvalorização de ativos.

Um dos ativos, cuja desvalorização pode ser reconhecida no âmbito das disposições do CPC 01, é:

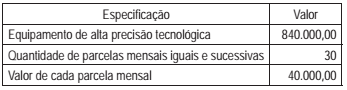

A companhia U, para aumentar sua produtividade, fez uma operação de arrendamento de um equipamento de alta tecnologia, devidamente qualificada e classificada como arrendamento mercantil financeiro, de acordo com todos os parâmetros das normas e legislação pertinente, como segue:

Considere apenas as informações recebidas e os procedimentos técnico-conceituais contábeis para registrar essa operação de arrendamento mercantil financeiro.

Nesse contexto, o registro contábil dessa operação irá

provocar, no balanço da arrendatária (Companhia U), o

aumento, em reais, de

As Normas Brasileiras de Contabilidade apresentam procedimentos técnicos que, às vezes, entram em conflito com o estatuído na Lei das Sociedades por Ações. Um desses campos discordantes é o conteúdo técnico das operações descontinuadas, tratado pela NBC TG 31 (R4).

De acordo com as orientações dessa norma, a entidade deve “mensurar o ativo não circulante mantido para venda” pelo