Questões de Concurso Público Transpetro 2016 para Auditor Junior

Foram encontradas 4 questões

A indústria Y, instalada no Rio de Janeiro, e a comercial atacadista U, localizada em São Paulo, são contribuintes do

ICMS e os respectivos estados assinantes do Convênio ICMS 92/2015, alterado pelo Convênio ICMS 146/2015, vigente

desde 1 de janeiro de 2016.

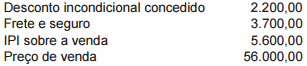

Nesse ambiente tributário, a indústria Y vendeu para a comercial U comercializar uma determinada mercadoria, inclusa na lista única de mercadorias sujeitas ao regime de substituição tributária do ICMS, com o valor da venda, incluso na Nota Fiscal, em reais, da seguinte forma:

A indústria Y, instalada no Rio de Janeiro, e a comercial atacadista U, localizada em São Paulo, são contribuintes do

ICMS e os respectivos estados assinantes do Convênio ICMS 92/2015, alterado pelo Convênio ICMS 146/2015, vigente

desde 1 de janeiro de 2016.

Nesse ambiente tributário, a indústria Y vendeu para a comercial U comercializar uma determinada mercadoria, inclusa na lista única de mercadorias sujeitas ao regime de substituição tributária do ICMS, com o valor da venda, incluso na Nota Fiscal, em reais, da seguinte forma:

A comercial S vendeu para a comercial T, ambas contribuintes do ICMS, um lote de mercadorias, para esta revender, nas seguintes condições, inclusas, em reais, na nota fiscal de venda:

Considerando-se as informações da comercial S, a base de cálculo para apurar o ICMS devido na operação, em reais, é

Nesse contexto, os estados estavam obrigados, até 31/dezembro/2015, a aplicar no financiamento de programas de infraestrutura de transporte, do total que lhes era repassado, o percentual de