Questões de Concurso Público EPE 2014 para Analista de Gestão Corporativa - Contabilidade

Foram encontradas 40 questões

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391891

Contabilidade Geral

A Contabilidade tem como objetivo fundamental fornecer informações estruturadas aos seus diversos usuários, quer sejam internos, quer sejam externos.

Nesse enfoque, os usuários da informação contábil, mais preocupados com o risco inerente e as taxas de retorno, integram o grupo do(s)

Nesse enfoque, os usuários da informação contábil, mais preocupados com o risco inerente e as taxas de retorno, integram o grupo do(s)

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391892

Contabilidade Geral

De acordo com os elementos técnico-conceituais do método das partidas dobradas, na Contabilidade brasileira, os débitos são realizados, somente, nas contas

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391893

Contabilidade Geral

O Conselho Federal de Contabilidade, na Resolução nº 750/1993, estabelece que os Princípios de Contabilidade representam a essência das doutrinas e das teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional de nosso País.

Nesse enfoque, o pressuposto de que ativos e receitas não sejam superestimados, e passivos e despesas não sejam subestimados é estabelecido pelo Princípio de Contabilidade da(o).

Nesse enfoque, o pressuposto de que ativos e receitas não sejam superestimados, e passivos e despesas não sejam subestimados é estabelecido pelo Princípio de Contabilidade da(o).

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391894

Contabilidade Geral

A Lei Societária nº 6.404/1976 estabelece que, ao final de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil, as demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio e as mutações ocorridas no exercício social.

Nesse contexto, estão obrigadas a elaborar todas as demonstrações contábeis determinadas na legislação societária, as Sociedades Anônimas de:

Nesse contexto, estão obrigadas a elaborar todas as demonstrações contábeis determinadas na legislação societária, as Sociedades Anônimas de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391895

Contabilidade Geral

Uma companhia apresentou as seguintes informações referentes a um determinado equipamento, no encerramento do balanço, antes do cálculo da respectiva depreciação anual:

Ativo Imobilizado

Equipamento 440.000,00

(-) Depreciação Acumulada 132.000,00

Informações adicionais, exclusivas do equipamento acima:

• Vida útil estimada para o equipamento: 10 anos

• Valor estimado para sua revenda, ao final da vida útil: R$ 110.000,00

• Utilização em turno único

• Critério de depreciação: método das quotas constantes

Considerando-se, exclusivamente, as informações recebidas e as normas contábeis vigentes relativas ao imobilizado, devidamente atendidas pela Companhia, o valor da depreciação anual desse equipamento, em reais, é de:

Ativo Imobilizado

Equipamento 440.000,00

(-) Depreciação Acumulada 132.000,00

Informações adicionais, exclusivas do equipamento acima:

• Vida útil estimada para o equipamento: 10 anos

• Valor estimado para sua revenda, ao final da vida útil: R$ 110.000,00

• Utilização em turno único

• Critério de depreciação: método das quotas constantes

Considerando-se, exclusivamente, as informações recebidas e as normas contábeis vigentes relativas ao imobilizado, devidamente atendidas pela Companhia, o valor da depreciação anual desse equipamento, em reais, é de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391896

Contabilidade Geral

Uma indústria adquiriu uma patente de invenção para um novo item de sua linha de produtos, nas seguintes condições:

• Valor pago: 600.000,00

• 1990: Início da contagem do prazo de 20 anos da proteção do privilégio dessa patente de inovação

• 2005: ano da aquisição dessa patente de invenção (15 anos decorridos)

Considerando-se exclusivamente as informações recebidas e os procedimentos técnicos cabíveis, o valor anual da amortização desse processo, em reais, é :

• Valor pago: 600.000,00

• 1990: Início da contagem do prazo de 20 anos da proteção do privilégio dessa patente de inovação

• 2005: ano da aquisição dessa patente de invenção (15 anos decorridos)

Considerando-se exclusivamente as informações recebidas e os procedimentos técnicos cabíveis, o valor anual da amortização desse processo, em reais, é :

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391897

Contabilidade Geral

Uma Sociedade Anônima apresentou, nos Balanços encerrados em 2011 e 2012, sua participação na investida H, classificada no Ativo Não Circulante / Investimentos / Avaliados pelo Valor Justo. No encerramento do exercício de 2012, a Assembleia Geral da investida H aprovou a distribuição de dividendos obrigatórios, cabendo à investidora o valor de 50.000,00 a esse título.

Considerando exclusivamente as informações recebidas e as normas contábeis vigentes, a investidora reconheceu tais dividendos, nas suas operações, através do seguinte registro contábil:

Considerando exclusivamente as informações recebidas e as normas contábeis vigentes, a investidora reconheceu tais dividendos, nas suas operações, através do seguinte registro contábil:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391898

Contabilidade Geral

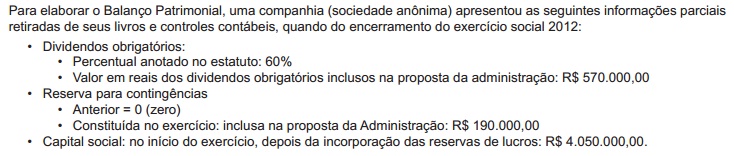

Para elaborar o Balanço Patrimonial, uma companhia (sociedade anônima) apresentou as seguintes informações parciais retiradas de seus livros e controles contábeis, quando do encerramento do exercício social 2012:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00 • Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se exclusivamente as informações apresentadas pela companhia e os termos da Lei societária vigente, o valor da Reserva Legal, constituída no exercício, em reais, é de:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00 • Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se exclusivamente as informações apresentadas pela companhia e os termos da Lei societária vigente, o valor da Reserva Legal, constituída no exercício, em reais, é de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391899

Contabilidade Geral

Para elaborar o Balanço Patrimonial, uma companhia (sociedade anônima) apresentou as seguintes informações parciais retiradas de seus livros e controles contábeis, quando do encerramento do exercício social 2012:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391900

Contabilidade Geral

Considerando-se as determinações da legislação societária e das normas contábeis vigentes bem como, exclusivamente, as informações apresentadas, o capital próprio da companhia B, depois de elaborado o Balanço/2012, em reais, é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391901

Contabilidade de Custos

Uma indústria fez as seguintes anotações na produção do modelo J de um dos produtos de sua linha:

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391902

Administração Financeira e Orçamentária

A Lei Complementar no 101/2000, conhecida como Lei da Responsabilidade Fiscal, não aborda o mérito do que pode ou não pode ser inscrito em Restos a Pagar. Em seu artigo 42, entretanto, ela determina que o titular do Poder não poderá contrair obrigação de despesa que não possa ser cumprida integralmente dentro do mandato ou de parcelas a serem pagas no exercício seguinte, sem que haja disponibilidade de caixa para isso.

O prazo estabelecido pela aludida Lei Complementar nº 101/2000 para proibição do titular do poder refere-se ao(s) último(s)

O prazo estabelecido pela aludida Lei Complementar nº 101/2000 para proibição do titular do poder refere-se ao(s) último(s)

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391903

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público, Parte IV, Plano de Contas Aplicado ao Setor Público, estabelece que a estrutura do Plano de Contas sofre a influ- ência da Teoria Patrimonialista.

Segundo a Teoria Patrimonialista, as Contas que representam a situação dinâmica e as variações patrimoniais são as:

Segundo a Teoria Patrimonialista, as Contas que representam a situação dinâmica e as variações patrimoniais são as:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391904

Auditoria

Os controles internos podem ser considerados como o conjunto de políticas adotadas pelas empresas com o intuito de minimizar riscos e melhorar processos. Em decorrência, um sistema de controle interno, para ser mais efetivo na sua aplicabilidade, deve ser conduzido pelo Conselho da empresa, pela alta Administração, pelos gestores, bem como pelos demais níveis hierárquicos, fazendo com que a cultura desse sistema possa ser plenamente assimilada, compreendida e praticada por todos da organização, para alcançar os respectivos objetivos de desempenho, informação e conformidade.

Nesse contexto e atendendo às caraterísticas específicas dos objetivos de desempenho, os controles internos devem contemplar procedimentos que permitam.

Nesse contexto e atendendo às caraterísticas específicas dos objetivos de desempenho, os controles internos devem contemplar procedimentos que permitam.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391905

Contabilidade Pública

Considerando os termos do Manual de Contabilidade Aplicada ao Setor Público, Parte IV - Plano de Contas Aplicado ao Setor Público, configurados na Lei nº 4.320/1964, art. 105, o Balanço Patrimonial de uma empresa do setor público demonstrará, no Passivo Financeiro,

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391906

Contabilidade Pública

Nos termos do Manual de Contabilidade Aplicada ao Setor Público, o Balanço Patrimonial é formado pelo Ativo, Passivo e Patrimônio Líquido.

Nesse contexto, no Patrimônio Líquido de uma empresa do Setor Público, as Reservas de Capital compreendem os valores acrescidos ao patrimônio

Nesse contexto, no Patrimônio Líquido de uma empresa do Setor Público, as Reservas de Capital compreendem os valores acrescidos ao patrimônio

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391907

Direito Tributário

Num determinado ano-calendário, uma empresa que não estava obrigada à tributação com base no lucro real nem podia adotar o Simples Nacional, optou pela tributação pelo lucro presumido trimestral.

Nessa sistemática, apurou um lucro presumido trimestral bem superior a R$ 60.000,00, ficando sujeita, em decorrência, à incidência da alíquota de 15% sobre o lucro presumido apurado e da alíquota adicional de 10% sobre a parte excedente a R$ 60.000,00. Nessas condições, apurado o Imposto de Renda devido, a empresa decidiu pelo seu parcelamento, em 3 quotas iguais e sucessivas, de igual valor, nos termos das normas vigentes.

Nesse contexto, quando do pagamento da terceira quota, no dia do vencimento, o respectivo valor será acrescido de juros de :

Nessa sistemática, apurou um lucro presumido trimestral bem superior a R$ 60.000,00, ficando sujeita, em decorrência, à incidência da alíquota de 15% sobre o lucro presumido apurado e da alíquota adicional de 10% sobre a parte excedente a R$ 60.000,00. Nessas condições, apurado o Imposto de Renda devido, a empresa decidiu pelo seu parcelamento, em 3 quotas iguais e sucessivas, de igual valor, nos termos das normas vigentes.

Nesse contexto, quando do pagamento da terceira quota, no dia do vencimento, o respectivo valor será acrescido de juros de :

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391908

Contabilidade de Custos

Os termos utilizados pela Contabilidade de custos têm terminologia própria, com significados técnicos específicos, destacando-se dentre eles, na literatura contábil, os de custo e despesa.

Nesse contexto da terminologia técnico-contábil, um custo se transforma em despesa, numa indústria, quando o bem ou serviço que o representa é :

Nesse contexto da terminologia técnico-contábil, um custo se transforma em despesa, numa indústria, quando o bem ou serviço que o representa é :

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391909

Contabilidade de Custos

Sob o enfoque exclusivo da terminologia aplicada à Contabilidade de custos, “os fatos ocorridos em situações excepcionais, que fogem à normalidade das operações da empresa”, configuram a definição técnico-conceitual de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391910

Contabilidade de Custos

A eficiente administração de caixa e do seu controle passa pelo bom entendimento do ciclo de caixa da empresa, uma vez que o controle do nível desse ciclo pode ser feito mediante intervenções nas atividades de produção, estocagem e política de vendas.

Nesse contexto e sob o enfoque exclusivo do controle de caixa, numa indústria, o aumento da sua produtividade, implicando menor prazo de produção, provocará o(a):

Nesse contexto e sob o enfoque exclusivo do controle de caixa, numa indústria, o aumento da sua produtividade, implicando menor prazo de produção, provocará o(a):